【糖史演义】外盘反弹产销利好,国内基差快速收敛

作者 | 中信建投期货产业部 陈家谊

本报告完成时间 | 2024年7月7日

重要提示:本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考。因本平台暂时无法设置访问限制,若您并非符合规定的交易者,为控制交易风险,请勿点击查看或使用本报告任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

近期糖价盘面波动加剧,外盘重回20美分/磅附近,国内在强势的外盘和利好的产销数据下,反弹至6300元/吨附近,基差快速收敛。

目前巴西持续性的干旱,市场对新季巴西产量的担忧加剧,目前中南部累计降雨持续偏少,和2023年相似,导致甘蔗含糖偏少,有可能出现提前收榨,产量不及预期的情况;国内基差随着郑糖反弹快速收敛,目前国内的库存压力不大,糖浆成本也由于伦白糖价格的上涨而上涨5900-6000元/吨附近,近月最便宜的糖源较少,接下来近月郑糖合约上行高度受现货价格和进口糖大量到港的影响。

1、市场普遍预计全球平衡表将走向宽松,但是仍需注意预期差:

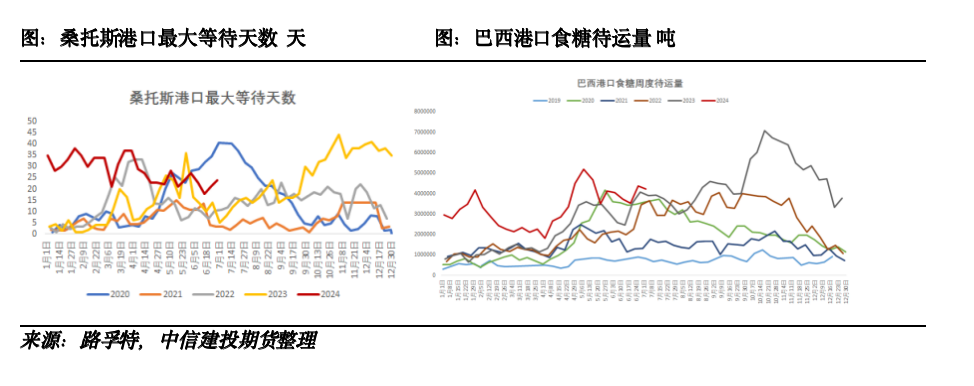

1)天气风险:巴西中南部偏干,利于生产进度,产量仍没出现爆发性的增加,而值得注意的是,越往 后期持续性的干旱会不利于甘蔗的生长前景,如2023年,在干旱和霜冻的天气下,巴西双周产量出现了 “初期双周产量多,中期双周产量增幅快速回落,末期提前收榨”的情况,今年的情况和2023年相似,6月下半月,巴西中南部的降雨量仅有5毫米,比往年同期的均值低38毫米。因此未来需要关注在天气问题、港口问题、利润重新调整等问题影响下,制糖比和产量可能出现的新一 轮调整,进而对盘面带来影响。

2)贸易流集中,供应链脆弱,港口等待天数仍高于往年同期。截至7月3日巴西港口待运量422万吨,环比减少15万吨,高于去年同期的389万吨;桑托斯港口最大等待天数24天,环比增加3天,去年同期为5天。

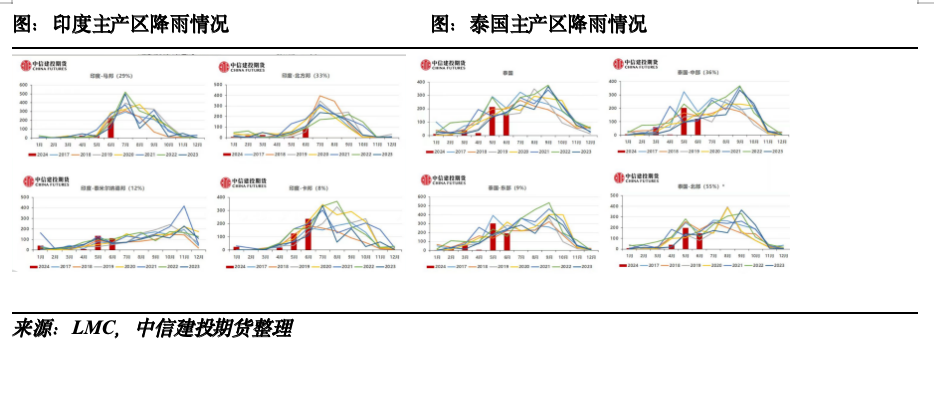

2、北半球当前累计降雨仍然偏少。

6-9月是印度和泰国的季风降雨阶段,作为两个灌溉高度依赖降雨的食糖主产国来说,甘蔗的生长前景高度季风降雨情况,而从当前的降雨情况来看,6月印度和泰国的整体降雨均低于均值水平,如果7月的降雨仍然偏低,那么新一榨季的丰产幅度或打折。

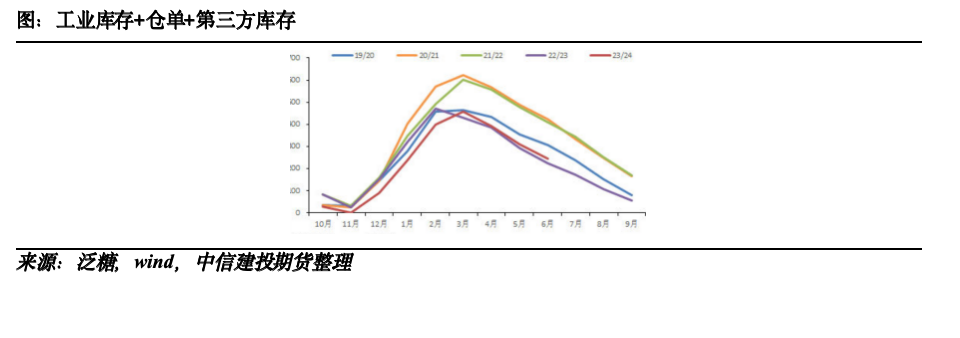

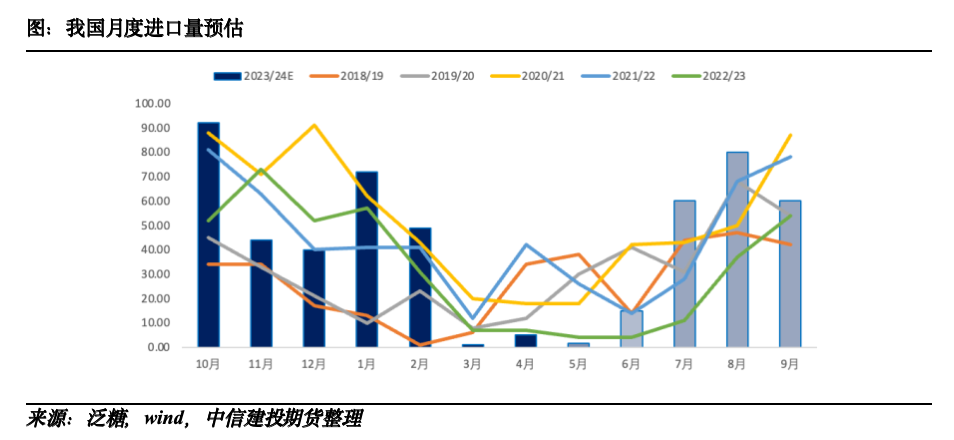

3、国内6月产销数据利多,从库存的角度今年食糖库存和去年水平持平,但是区别在于今年的进口节奏加快,但是预计压力在11和01上体现得更明显。

2023/24年制糖期全国共生产食糖996.32万吨,同比增加99万吨,增幅11.03%。截至6月底,全国累计销售食糖738.34万吨,同比增加50.52万吨,增幅7.34%;累计销糖率74.11%,同比放缓2.54个百分点。食糖工业库存257.98万吨,同比增加48.43万吨。

从库存角度算上仓单和第三方库存今年和去年的情况基本一致。因此来自国产糖的现货压力和去年情况相同。

压力主要来自未来的进口到港压力和新季甜菜糖的压力,从目前的船报数据来看,第三季度的进口量预计在200万吨的水平,是去年同期的2倍,但是成本仍然偏高。

总结来看,目前广西现货报价维持在6400元/吨以上,09合约跟随外盘出现反弹,基差收敛。目前国内的库存压力不大,糖浆成本也由于伦白糖价格的上涨而上涨至5900-6000元/吨附近,也就是近月最便宜的糖源较少,近月缺少继续向下的动力,7月开始预计进口糖预计快速上量,但是成本仍然偏高,意味着近月便宜的糖快速消失,但远月有新季丰产的预期压力,建仓以正套为主,临近交割月9-1价差有望向300-400靠拢。

本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考,据此操作、责任自负。中信建投期货有限公司(下称“中信建投”)不因任何订阅或接收本报告的行为而将订阅人视为中信建投的客户。

本报告发布内容如涉及或属于系列解读,则交易者若使用所载资料,有可能会因缺乏对完整内容的了解而对其中假设依据、研究依据、结论等内容产生误解。提请交易者参阅中信建投已发布的完整系列报告,仔细阅读其所附各项声明、数据来源及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注研究依据和研究结论的目标价格及时间周期,并准确理解研究逻辑。

中信建投对本报告所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本报告中的资料、意见等仅代表报告发布之时的判断,相关研究观点可能依据中信建投后续发布的报告在不发布通知的情形下作出更改。

中信建投的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见不一致的市场评论和/或观点。本报告发布内容并非交易决策服务,在任何情形下都不构成对接收本报告内容交易者的任何交易建议,交易者应充分了解各类交易风险并谨慎考虑本报告发布内容是否符合自身特定状况,自主做出交易决策并自行承担交易风险。交易者根据本报告内容做出的任何决策与中信建投或相关作者无关。

本报告发布的内容仅为中信建投所有。未经中信建投事先书面许可,任何机构和/或个人不得以任何形式对本报告进行翻版、复制和刊发,如需引用、转发等,需注明出处为“中信建投期货”,且不得对本报告进行任何增删或修改。亦不得从未经中信建投书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本报告发布的全部或部分内容。版权所有,违者必究。