【建投有色】镍不锈钢周报 | 诺镍再遭LME制裁,后市关注宏观面驱动

CFC金属研究

重要提示:本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考。因本平台暂时无法设置访问限制,若您并非符合规定的交易者,为控制交易风险,请勿点击查看或使用本报告任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

作者 | 王彦青 中信建投期货研究发展部

研究助理 | 刘佳奇 中信建投期货研究发展部

本报告完成时间 | 2024年7月7日

宏观方面,随着美国劳动力市场疲态逐步显现,美联储表态也逐步缓和,9月降息预期不断升温,而当下镍市基本面矛盾有限,预计下周镍市仍是以宏观计价为主,或有上涨支撑。

纯镍:基本面表现偏弱下,镍价更多受宏观因素扰动,随着降息预期走强,镍价或小幅得到支撑。

硫酸镍:镍市新能源一侧表现不佳,但随着价格逐步企稳,其对行情的作用或短期内边际减弱。

镍矿:镍矿扰动对镍价形成支撑,但助涨动能有限。

镍铁:镍铁需求减弱对价格形成拖累,但矿端成本支撑较强,后市价格或偏弱运行。

不锈钢:减产力度有限叠加需求偏弱,不锈钢或震荡运行。

沪镍2409参考区间136000-146000元/吨。SS2409参考区间13500-14500元/吨。

操作上,沪镍轻仓做多,不锈钢区间操作。

操作策略:操作上,镍不锈钢区间操作。

不确定性风险:地缘政治,美联储政策,国内经济复苏,印尼政策

一

行情回顾

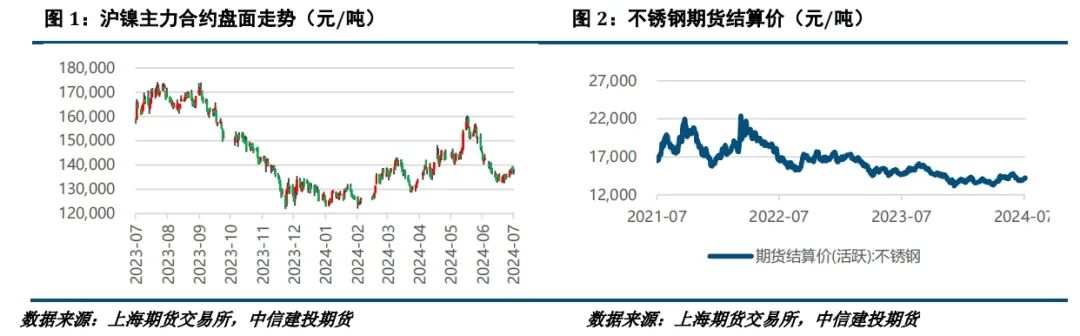

本周镍不锈钢偏强运行,宏观面上,美国失业率超预期,美联储态度缓和,降息预期不断走强,商品板块得到支撑。基本面上,镍市表现疲软,而不锈钢因减产影响,价格得到支撑。周内沪镍+1.32%,伦镍+0.90%,不锈钢+1.46%。

二

价格影响因素分析

1、宏观面

1·1、国外

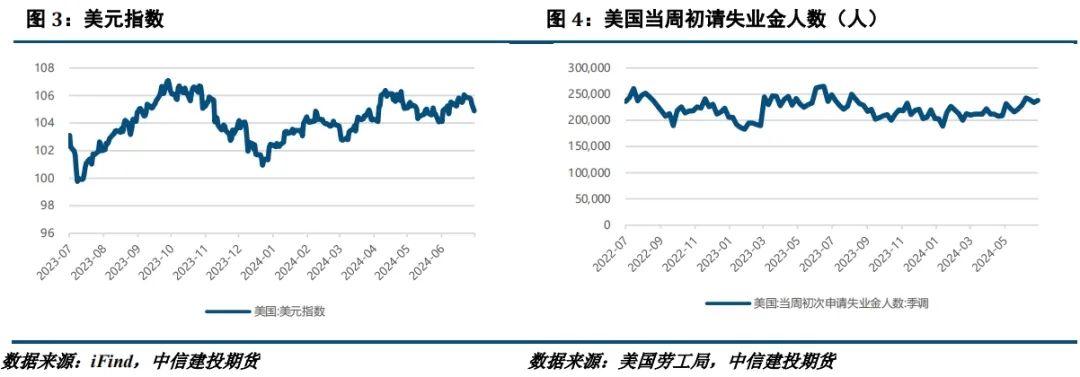

美国6月非农就业人数增加20.6万人,好于市场预测的19万人,但低于5月向下修正的21.8万人。失业率意外攀升至4.1%,为2023年10月以来的最高水平,为美联储官员权衡下一步货币政策提供了一个相互矛盾的信号。此前的预测是失业率将稳定在4%。

美联储会议纪要显示,美联储官员在上次会议中承认美国经济似乎正在放缓,而且“物价压力正在减轻”,但仍建议在承诺降息之前采取观望态度。官员们认为,在“有更多信息让他们更有信心”通胀正朝着2%的目标迈进之前,降低借贷成本是不合适的。“绝大多数”美联储官员评估称,经济增长“似乎正在逐渐降温,多数与会者表示,他们认为目前的政策立场是限制性的”。

“美联储传声筒”Nick Timiraos发文称,虽然FOMC会议纪要中没有关于政策路径的明显信号,但关于通胀和劳动力市场发展的讨论几乎没有显示出对经济过热或政策过于宽松的担忧。劳动力市场讨论的方向是关注下行风险,而不是上行风险。

美国截至6月29日当周初请失业金人数23.8万人,预期23.5万人,前值从23.3万人修正为23.4万人;四周均值23.85万人,前值从23.6万人修正为23.625万人。截至6月22日当周续请失业金人数185.8万人,预期184万人,前值从183.9万人修正为183.2万人。

美国6月ADP就业人数增15万人,预期增16万人,前值从增15.2万人修正为增15.7万人。

1·2、国内

金融监管总局局长李云泽在江苏调研时强调,要坚持因城施策,以城市为主体、以项目为中心,分门别类采取有效措施,全力推进在建已售难交付商品房项目处置;要一视同仁支持不同所有制房地产企业符合要求的合规项目,切实保障购房人合法权益,提振房地产市场信心。

中汽协整理海关总署数据显示,5月, 汽车整车出口56.9万辆,环比增长2.3%,同比增长29.7%;出口金额达105.4亿美元,环比下降1.4%,同比增长16.6%。1-5月,汽车整车出口244.6万辆,同比增长26.6%;出口金额达464.3亿美元,同比增长19.9%。

6月财新中国服务业PMI为51.2,低于5月2.8个百分点,降至2023年11月来最低,显示服务业景气度回落。6月财新中国综合PMI为52.8,环比回落1.3个百分点。

2、基本面

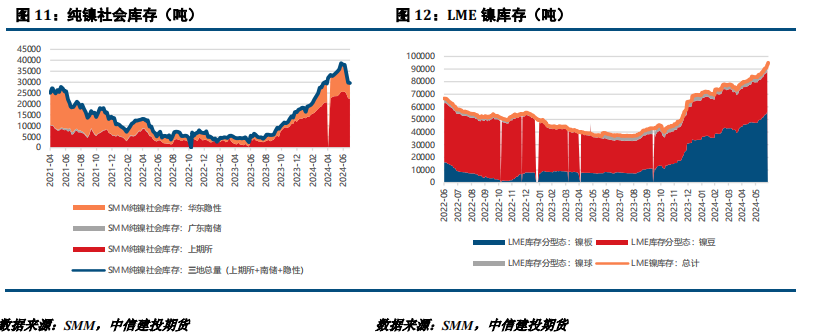

本周纯镍价格上涨。受镍价反弹影响,下游备货意愿有所减弱,市场成交一般。另受进口盈亏修复影响,部分电积镍货源有回流国内的趋势,不过部分品牌如格林美、中伟等依然紧俏。消息面上,诺镍的芬兰工厂再被LME禁止交割,该厂年产能6.5万吨,LME并未给出说明为何会被禁止,不过考虑到现货市场上俄镍早已被西方买家共同抵制,以及中国电积镍持续补充LME交割品货源,初步预计影响有限。总的来说,基本面表现偏弱下,镍价更多受宏观因素扰动,随着降息预期走强,镍价或小幅得到支撑。

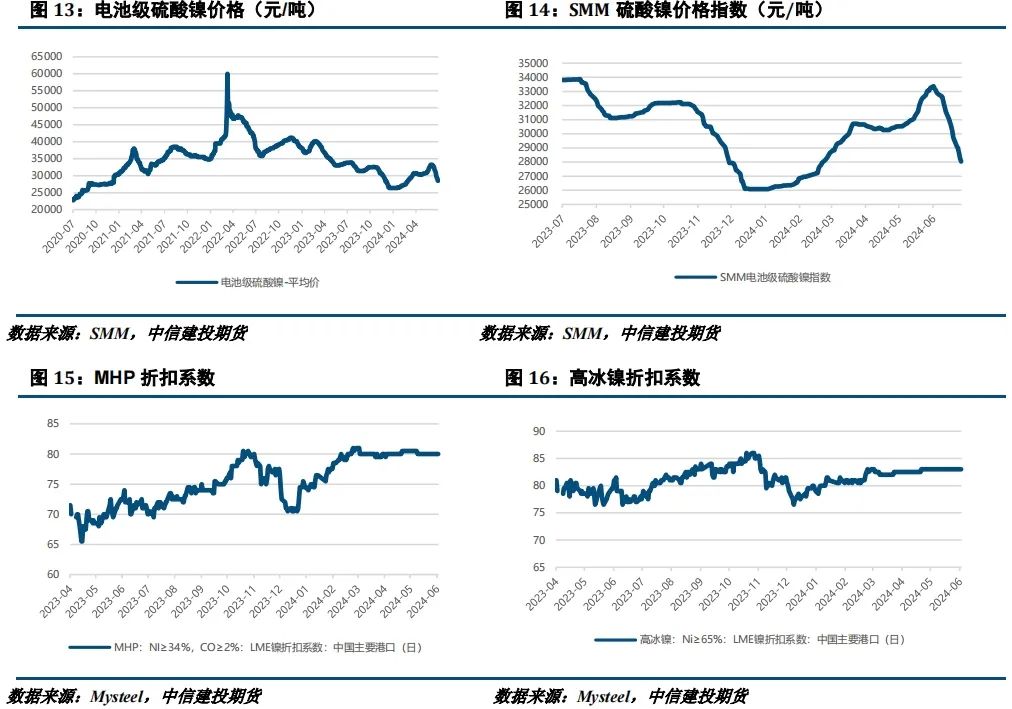

本周硫酸镍价格企稳。本周镍价有所反弹,但中间品系数不断下调,共同导致硫酸镍价格开始企稳。下游方面,前驱体市场平稳运行,虽然观察到部分企业订单小幅回暖,但总量需求依然偏弱,难对镍市形成支撑。下游企业基于对价格担忧,对原材料采购也多持观望态度,因而预计短期内新能源一侧难有较 ... 动。总的来说,镍市新能源一侧表现不佳,但随着价格逐步企稳,其对行情的作用或短期内边际减弱。

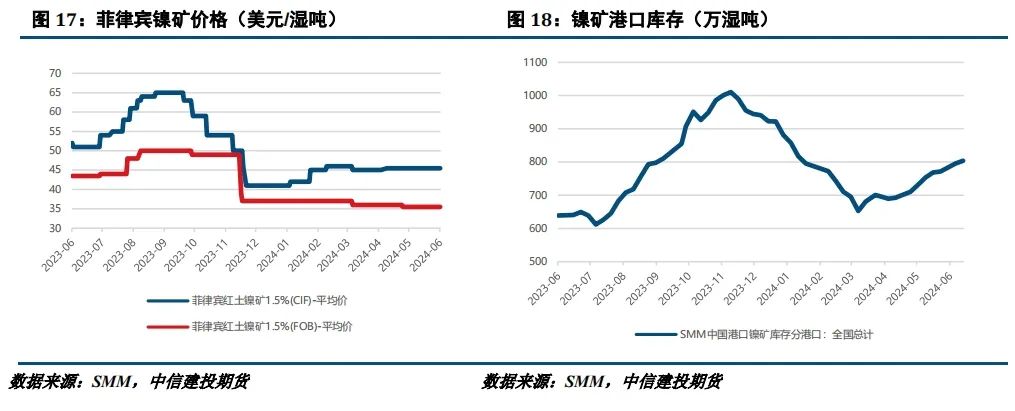

本周镍矿CIF价格持平。印尼镍矿审批加速,但现实层面印尼镍矿仍然偏紧,为镍价底部筑牢支撑。此外,受天气影响,菲律宾镍矿发运效率有所降低,也对供应端形成压力。总的来说,镍矿扰动对镍价形成支撑,但助涨动能有限。

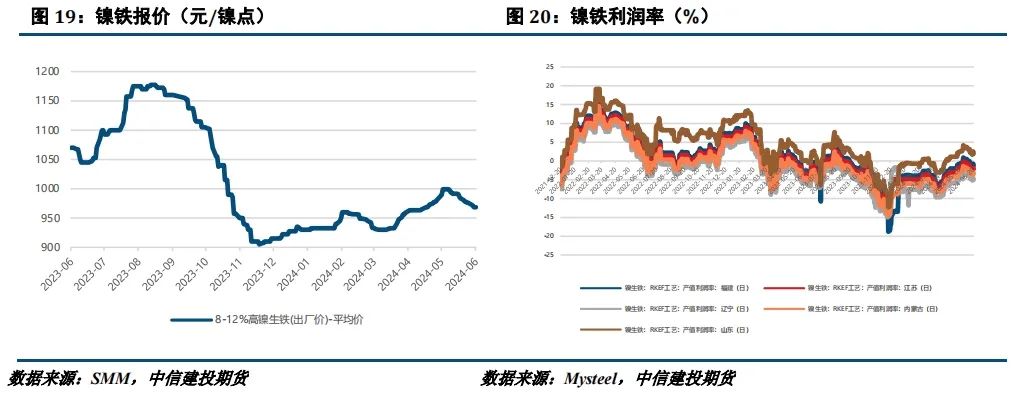

本周镍铁价格下跌。近期不锈钢现货表现不佳,导致镍铁市场较为冷清,但镍矿一侧仍有支撑,铁价整体偏弱震荡。进一步看,下游钢厂减产逐步落地,需求侧仍旧是较大利空。总的来说,镍铁需求减弱对价格形成拖累,但矿端成本支撑较强,后市价格或偏弱运行。

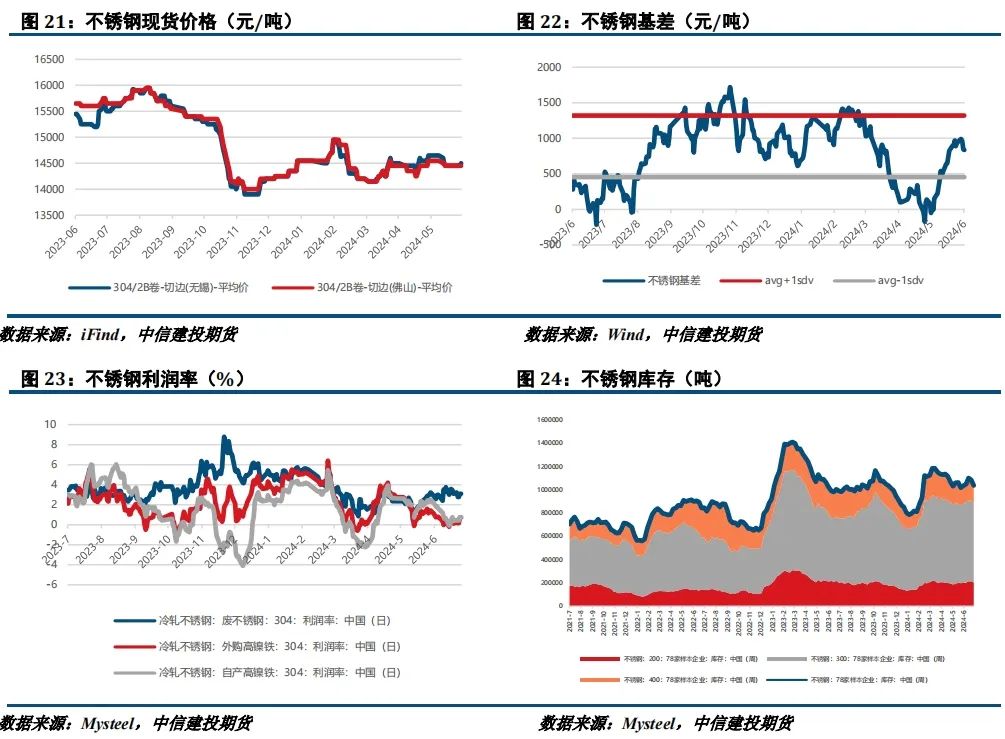

本周不锈钢现货价格上涨。随着现货市场有钢厂调涨,但市场接受度显然有限,周内成交依然偏弱。供应方面,Mysteel数据显示7月不锈钢粗钢排产qoq-1.3%,其中300系-4.6%,我们认为减产力度相对有限,再考虑到前期市场持续计价减产预期以及需求偏弱的现实,预计不锈钢上涨难持续,但再考虑到成本支撑,预计不锈钢震荡运行。总的来说,减产力度有限叠加需求偏弱,不锈钢或震荡运行。

策略

宏观方面,随着美国劳动力市场疲态逐步显现,美联储表态也逐步缓和,9月降息预期不断升温,而当下镍市基本面矛盾有限,预计下周镍市仍是以宏观计价为主,或有上涨支撑。

纯镍:基本面表现偏弱下,镍价更多受宏观因素扰动,随着降息预期走强,镍价或小幅得到支撑。

硫酸镍:镍市新能源一侧表现不佳,但随着价格逐步企稳,其对行情的作用或短期内边际减弱。

镍矿:镍矿扰动对镍价形成支撑,但助涨动能有限。

镍铁:镍铁需求减弱对价格形成拖累,但矿端成本支撑较强,后市价格或偏弱运行。

不锈钢:减产力度有限叠加需求偏弱,不锈钢或震荡运行。

沪镍2409参考区间136000-146000元/吨。SS2409参考区间13500-14500元/吨。

操作上,沪镍轻仓做多,不锈钢区间操作。