卓创资讯:三季度鸡蛋价格或延续季节性波动特点

卓创资讯鸡蛋市场分析师王晓月

【导语】鸡蛋市场消费有明显淡旺季之分,鸡蛋价格亦呈现季节性波动规律。三季度是鸡蛋市场消费的传统旺季,下游需求提升,鸡蛋价格震荡上涨。进入7月份,蛋价涨势明显,市场整体流通相对顺畅,余货减少,8-9月份或再探高位。

三季度鸡蛋价格或震荡上涨

近十年产区鸡蛋价格的季节性指数特点显示,7-8月份鸡蛋价格为上涨走势,9月份再涨概率大于下跌概率,季度内蛋价水平不断提升。

总体上来看,在存栏量持续上升的前提下,当前市场供应量相对充足,利空鸡蛋价格水平,目前蛋价重心稍低;在需求量变化引导下,一季度蛋价持续下行,二季度蛋价先涨后跌,维持季节性波动规律。进入三季度,7月价格震荡上涨,截至17日,全国主产区鸡蛋日均价4.59元/斤,较月初3.96元/斤涨幅15.91%。中旬以后,随着南方销区市场走出梅雨季节,鸡蛋质量问题减少,下游拿货积极性逐渐好转,受需求好转带动,鸡蛋价格仍存涨势。8-9月,受中元节、中秋节、国庆节等节日效应提振,鸡蛋市场需求或涨至年内相对高位,鸡蛋价格重心或将继续上移。

产蛋鸡存栏量增幅逐渐收窄

通过养殖周期推算,三季度新开产蛋鸡为2024年3-5月补栏的鸡苗,而理论可淘汰蛋鸡为2023年2-4月补栏的鸡苗,通过数据评估7-8月新开产蛋鸡数量均大于淘汰鸡出栏量,9月开始新开产蛋鸡数量小于淘汰鸡出栏量,产蛋鸡理论存栏量增幅逐渐收窄,9月或开始下降。因此三季度产蛋鸡存栏量处于周期内高峰位置,或在一定程度上限制蛋价涨幅。

市场需求季节性好转

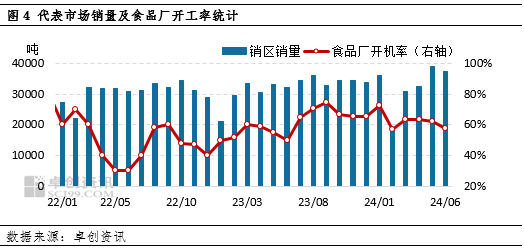

通过监测代表销区市场鸡蛋销量显示,三季度销量均处于年度内最高位。7月上旬销区销量或受梅雨季节影响处于较低位,下旬开始逐渐增加,8月份继续增长,9月份受中秋、国庆等节日提振,销量仍处相对高位,月末开始高位略减。截至17日当周,主销区日均发货量1232.40吨,较月初1197.20吨涨幅2.94%,后期增幅或逐渐扩大。

另外从食品厂开机率来看,三季度亦是各大食品加工厂开机水平最高的时期,尤其从8月份开始,至年底,食品厂开机水平不断提升。根据往年历史数据统计,近三年三季度食品厂开机率环比分别提升12个百分点、20个百分点、15个百分点。因此需求量的好转,将带动鸡蛋价格季节性上涨。

饲料成本及相关产品对蛋价缺乏利多支撑

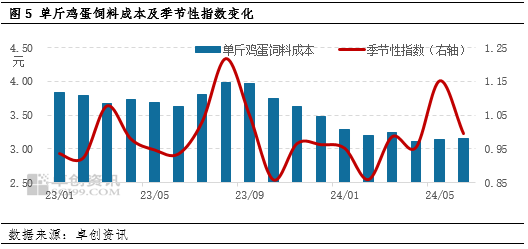

饲料成本方面,蛋鸡饲料配比中玉米及豆粕占比达85%以上,二者价格直接影响成本支出的高低。近期产销区玉米价格继续上涨,但目前饲料企业陆续使用小麦替代,预计7月份玉米价格上涨空间有限,8月贸易环节存粮成本增加,而余粮减少,下游需求或有增加,预计玉米价格或有小幅上涨;9月份新季玉米阶段性上市,玉米价格或进入季节性回落阶段。豆粕原料美豆供应预期宽松,过剩的货物仍需消化,而需求端难有明显增量,预计7月豆粕现货价格或弱势震荡,8月大豆到港压力环比将有所减弱,供应端压力减弱,需求端或逐步增加。9月大豆到港量环比回落,需求端或小幅减弱。因此短线蛋鸡养殖饲料成本或继续维持相对低位运行,预计近期蛋鸡饲料成本或维持3.20元/斤上下,低位成本对鸡蛋价格支撑作用有限。

综合以上影响鸡蛋价格驱动因素分析,从需求量季节性增加趋势来看,三季度蛋价维持季节性上涨规律不变,但受低位成本及供应量继续增加的限制,预计蛋价上涨幅度及高低水平或均不及往年同期。