德银:美联储的重大变化,市场理解还不到位

来源:华尔街见闻 黄雯雯

德银认为,劳动力市场将是美联储未来政策的更重要决定因素,从而成为美国利率的更大驱动力。德银还指出,市场低估了美联储对劳动力市场疲软可能做出的反应。

2023年,美联储推出了货币政策新框架,当时通胀目标的调整是市场关注焦点,也影响了接下来几年的美联储政策方向。然而,随着美国通胀降温,德银分析师认为,市场应该重新关注美联储对就业市场的目标。

7月16日,德银分析师Matthew Raskin、Steven Zeng和Brian Lu发布报告称,随着通胀风险和劳动力市场走向平衡,理解联邦公开市场委员会(FOMC)关于就业的政策策略变得越来越重要。

德银认为,劳动力市场将是美联储未来政策的更重要决定因素,从而成为美国利率的更大驱动力。德银还指出,市场低估了美联储对劳动力市场疲软可能做出的反应。

重温美联储新版框架修订重点

2023年,美联储引入了修订后的政策框架和战略,并将其编入了《长期目标和货币政策战略声明》,这是对该框架的首次正式审查,且导致了该声明自2012年发布以来的首次实质性变化。

修订后的2023年声明中的主要观点是,较低的中性联邦基金利率可能会使政策比过去更频繁地受到其有效下限的限制,增加就业和通货膨胀的下行风险。该声明随后对FOMC的政策框架进行了更改:

通胀方面,引入灵活的平均通胀目标2%,并表明在持续低迷时期后,适度超过2%将是适当的。

就业方面,首先,声明将最大就业重新定义为“广泛而包容的目标”,这一修改被认为是鸽派的,旨在表明美联储不仅会关注总体劳动力市场指标,还会考虑不同人口群体的结果;其次,声明指出,政策决策将以就业缺口与最高水平的差距为依据,而之前则侧重于偏差。

这种新的不对称意味着,联邦公开市场委员会不会根据失业率过低的评估来收紧政策,但会根据失业率过高的评估来放松政策。

劳动力市场成为新焦点

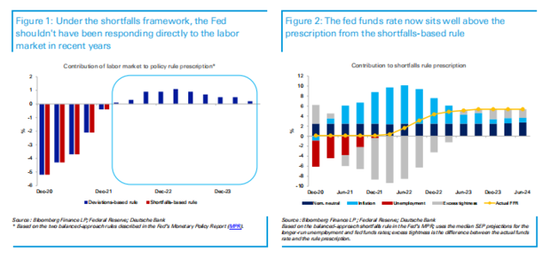

德银认为,根据上述目标,过去几年,美联储的政策不应直接对紧张的劳动力市场做出反应,由于失业率低于其较长期水平的SEP预测中值,就业没有出现短缺。

但是,从长远来看,失业率目前仅比SEP低0.1个百分点,劳动力市场正处于缺口边缘,这将再次需要政策响应。

在平衡方法下的缺口规则下,一旦失业率达到其长期水平,失业率每增加10个基点,就要求联邦基金利率降低20个基点。

德银的分析师们指出,美联储最近的沟通重点是劳动力市场的下行风险,这可能已经反映在价格中,但市场参与者可能还没有完全消化缺口不对称性,即就业“广泛而包容的目标”所暗示的鸽派倾向,并且过度锚定近期政策的情况下,可能导致美联储对劳动力市场疲软的反应被低估了。