红枣半年度总结:上半年价格持续下跌,下半年或呈“W”型走势

卓创资讯辣椒市场分析师赵培浩

【导语】上半年国内红枣供应缺口暂未兑现,终端需求疲软导致价格整体呈现先稳后跌趋势。下半年新季红枣长势主导市场行情,红枣价格或呈现“W”型走势。

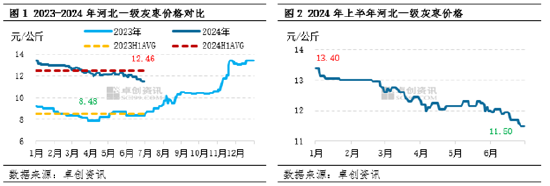

上半年国内红枣价格整体呈现先稳后跌趋势,与我们在《2023-2024年中国红枣市场年度报告》中的预测基本一致。以河北沧州崔尔庄市场一级灰枣为例,2024年上半年主流成交均价为12.46元/公斤,较2023年同期上涨3.98元/公斤,涨幅46.93%。1-6月份价格高点出现在1月初,为13.40元/公斤;价格低点出现在6月底,为11.50元/公斤,高低价差为1.90元/公斤,整体呈现先稳后逐渐下跌的走势。

2023年红枣减产幅度明显,导致产新后红枣价格于近五年高位运行。这也给了往年库存陈枣较好的套利机会,储存商积极出售,补充供给市场,使得春节后市场并未出现预期中的缺口。随着消费旺季结束,红枣价格在需求转淡及价位较高的双重抑制下,持续下滑至年中。

供应偏紧预期未兑现,需求转淡导致价格下滑

红枣季产年销,上一季的产量对于次年的售价水平有着重要影响。2023年红枣主产区新疆受冻害及坐果期高温的双重影响,减产幅度较大。据卓创资讯统计,2023年红枣产量较2023年(正常年份)减少48.93%,这也导致当季红枣统货(原料)平均成交价格达到了近五年新高的10.20元/公斤,同比增长104.00%。在成本支撑下,加工分级的红枣成品价格亦高位运行。以河北市场一级灰枣为例,本季上市之初售价为13.40元/公斤,较去年同期上涨28.23%。显著的价差也给往年未售出的库存陈枣提供了较好的套利机会。故今年与往年不同,自产新后成品货源市场新货、陈货同时在售,而下游批发商更倾向于采购性价比较高货源而非盲目采购新季货源,这也使得旺季市场供应较充足,即使在春节后也未出现如2023年部分级别货源短缺的情况。

随着春节后红枣消费旺季结束,市场需求逐渐回归常态,陈货利润相对较高,部分贸易商积极套利,要价相对灵活,新季红枣成品价格被动跟进,价格下滑。3月份开始,气温逐渐上升,应季水果也陆续上市,红枣需求继续转淡。4-5月份红枣入库,部分品质稍差货源有让利甩货情况。此外,今年端午节等传统节日对于红枣需求的提振也十分有限。6月份新疆部分厂库加大向内地市场的发货力度,红枣价格持续疲软。

新季红枣长势主导下半年行情走势

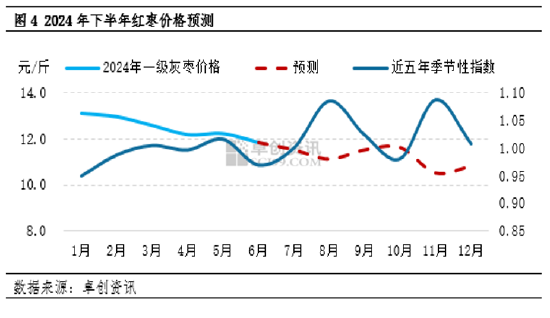

进入下半年,若新季红枣长势良好,则产新之前下游多按需拿货,红枣需求难有显著利好。结合目前库存情况来看,新疆厂库及交割品持续供给内地市场,短期难有供应缺口。但考虑到今年干制红枣社会库存为近五年低位,产新之前或有个别级别货源稍显紧张,因此红枣价格或先跌后小幅回调。

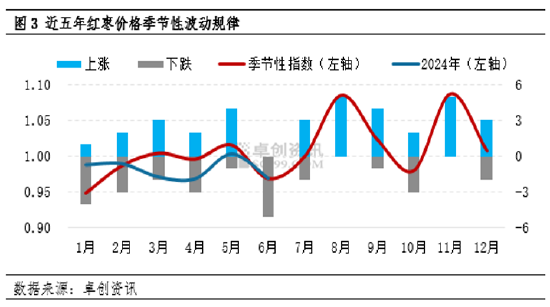

从近五年红枣价格季节性波动规律来看,7-9月份红枣价格上涨概率较大,主要原因为7月为新季红枣生长中的坐果期,近年新疆高温天气频发,红枣坐果易受影响改变新季供应预期。今年红枣整体生长周期同比提前10天左右,截至目前新季红枣长势较好,头茬果已基本坐实,长至花生米粒大小。虽部分产区遭受冰雹、大风等天气后仍有一定落果影响,但就全南疆产区来看影响有限,新季红枣初具丰产基础。据中国天气网报道,7月中下旬南疆仍有35℃以上的高温天气,卓创资讯认为届时枣果已发育较大,抗高温能力有所提高,若非遭遇持续极端高温天气,大面积落果现象出现概率偏低。

综合上述分析,卓创资讯将延续《2023-2024中国红枣市场年度报告》中关于下半年的先跌后涨再跌再涨的“W”型走势。但由于上半年红枣价格下跌幅度超过预期,故预计下半年整体价格运行水平低于此前预测,主流成交价格或在10.5-12.0元/公斤区间内运行。此外,仍需关注异常天气等对于红枣行情的扰动。