量化大厂到底有多少量化多空产品?

来源:资事堂

7月10日,监管部门依法批准中证金融公司暂停转融券业务的申请,上述决定将自2024年7月11日起实施。

同时,存量转融券合约可以展期,但不得晚于今年9月30日了结。

一时间,多个专业基金的讨论群把这个话题引向了量化大厂和多空策略的私募产品,市场场内似乎有一种隐隐的担心,担心限制转融券可能会影响部分多空量化产品的运作,而部分机构可能面临短期的调整压力。

但资事堂在搜集了业界的数据却可以发现,涉及融券的多空产品在各大量化机构的产品矩阵中处于非常非常“微乎其微”的地位。

而且,上述产品在实际调整中,需要承担的压力更是微弱到比想象中的“微乎其微”还要“微弱”。

这是什么原因?

01

不是“主流”产品

从公开研究资料来看,股票多空策略产品的占比在量化行业中非常微小。

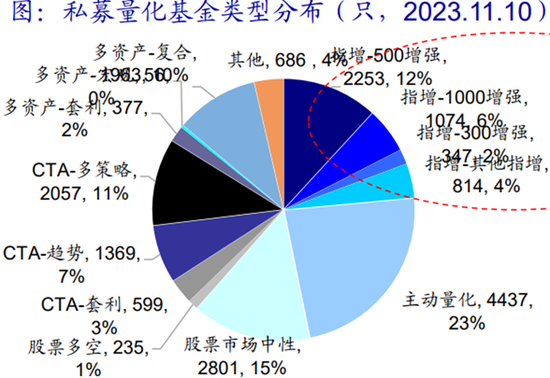

如下图所示,一家卖方研究所曾统计过去年末私募量化基金产品的类型分布,根据各家管理人备案具体产品的数量进行的详细统计。

根据上述统计,截至2023年11月10日,全市场内股票多空策略产品数量为235只,在所有量化策略中占比仅为1%。

这也是纳入统计的所有策略中占比最低的。

相对而言,在业内数量和规模上都占据绝对优势的策略是指数增强策略,占比24%;之后是主动量化策略,占比23%;再次之是商品期货CTA和股票中性策略。

由此可以看出,多空策略在量化基金产品线中的“边缘”地位。

02

流动性限制是主营

导致上述情况,与相关策略在实际操作中遇到的交易便利性和流动性限制有关。

以业内最为“主流”的指数增强产品而言,相关产品主要投资一揽子股票和相关指数期货、上市基金等,对应的交易品种,每日成交量超过1万亿元(各品种加成汇总)。

类似的主动量化产品,涉及的品种也和指数增强策略类似。

而多空产品可能涉及的融券业务,本来在市场上的品种可得性就少,日常的交易延续性亦不高,在这种基础市场条件上,各家都不将类似产品做为其主流。

03

头部阵营有多少规模

大家或许非常关注一个问题:最头部的百亿量化私募在多空策略上有多少布局?

实际答案是非常少的。

根据中基协的产品备案信息,统计产品名称中包含“多空”二字的产品(其实际策略未必一定涉及融券操作)

头部量化大厂中,九坤投资有几十只产品(占比不到7%)、灵均投资3只,明汯投资、衍复投资、幻方量化历史并没有备案相关多空策略产品的踪迹。

“第二梯队”的5家机构中,稳博投资设立过1只多空产品,世纪前沿、诚奇资产、宽德投资、天演资本均未备案过含有多空二字的产品。

也就是说,目前那些业界主流的名字中,历史上发起过多空产品的就很少,在其中也没有“暴露”多的机构。

04

多空产品也可能没有融券持仓

资事堂找到的一份大牌量化机构的多空产品说明书。

让人颇感“意外”的是:这只产品并没有在使用融券工具的痕迹。

产品说明书对多空策略表述为:“多空策略在仓位分散的基础上,通过量化策略优选股票,基于波动率、贴水水平和择时信号动态地使用股指期货进行对冲,力求在风险可控的同时更好地追求超额收益。“

换言之,这家私募向客户披露的重点是股指期货工具进行多空操作。

这家私募还进一步指出:股票多空策略的对冲敞口非固定,长期来看,风险度定位低于裸多的指增策略,高于完全对冲的市场中性策略。

用通俗的话来说,多空策略产品实际上的风险可能还低于指数增强(机构语),处于定位进攻型与防守型之间的产品。

05

总体收益和回撤都小

那么,这个策略的产品真能在进攻与防守之间平衡吗?

据私募排排网,上述相关产品近三年的净值增长率为3%左右,虽然战胜了同期的宽基指数,但投资者年化收益也不咋高,全市场平均起来年化一个百分点左右。

一些私募管理人透露,由于整体规模不大,收益有限且操作颇费心力。目前管理公司在这类产品上也挣不到啥钱。

这一定程度上,可以理解,为何诸多量化大厂都没有相关策略产品。

06

市场理解过于狭隘?

很多投资者担心融券暂停直接冲击多空策略,在部分专业人士看来这种观念认知是一种误解。

相关专业人士告诉资事堂如下业内情况:

其一,只有部分多空策略的产品有一定量的空头头寸,但其主要(用于)对冲了其持有的多头仓位,绝大部分量化机构目前的累积总仓位都是多头。

其二,不少量化机构对多空策略中股票资产的对冲端设计是股指期货、股指期权或宽基指数ETF,很少使用融券。

其三,业内也存在使用两个关联性很小的风格资产(都是多头)互相对冲风险的操作,这类策略不需要空头仓位。

总结起来就一句话,不用太担心这类规则变化对私募产品正常运行的影响。