开源非银策略:交易量环比改善,关注非银板块beta催化

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:超阅非银

核心观点

周观点:交易量环比改善,关注非银板块beta催化

本周保险和券商板块分别+3.24%/+0.75%,市场交易量环比改善,监管暂停转融券体现呵护市场态度,9月美联储降息概率提升,关注非银板块beta催化。寿险负债端、业绩端景气度较好,业绩beta属性突出,首推寿险板块机会。券商板块经历近1年调整,估值和机构持仓位于底部位置,业绩降幅最差阶段逐渐过去,关注三条选股思路:(1)受益于交易量改善且具有金融IT属性的同花顺、东方财富、指南针有望受益;(2)并购主线;(3)低估值头部券商。多元金融看好高股息率且中报景气度扩张的江苏金租,关注提价带来中报业绩景气度改善的支付行业。

保险:中报负债端和净利润有望保持景气度,关注资产端催化

(1)金融监管总局官网披露,当前正值主汛期,南方多省份防汛进入关键阶段,截至7月11日各地保险机构累计接到报案9.5万件,估损(报损)金额32.1亿元,已赔付和预赔付金额超11亿元。北京商报报道,7月12日,金融监管总局人身险司司长罗艳君表示,从“报行合一”执行效果看,全行业相关渠道(银保渠道)平均佣金水平较之前降低30%。下一步,金融监管总局将全面强化“报行合一”要求,一是深化银行代理渠道改革,二是严打违法违规行为,三是守好风险底线。(2)中报展望看,价值率提升有望带动2024H1寿险NBV高基数下保持较好增速,2季度A股和H股市场表现同比优于2023年同期,投资收益改善有望支撑部分保险公司2024H1净利润同比增速整体转正。(3)寿险负债端景气度较好,低基数下净利润同比有望逐季改善,行业负债成本有望持续回落,资产端平稳阶段利差损有望阶段性改善,继续看好寿险板块机会,关注中报、长端利率和7月政策面催化。

券商:部分券商披露中报业绩预告,交易量环比改善,关注板块beta催化

(1)本周A股日均股票成交额6944亿,环比+13.7%。本周偏股/非货基金新发份额9/33亿份,环比-17%/+30%,同比-68%/-83%;本周港股ADT 1012亿港元,环比-2%,同比+13%。(2)7月10日证监会批准暂停转融券业务,同时交易所进一步上调融券保证金比例。监管意图在于逆周期调节,体现对市场呵护。以300亿转融券规模、转融券成本年化2.5%、融券收益率7%测算融券业务利息净收入13.5亿,以50%净利率测算净利贡献6.8亿,占2023年40家上市券商净利润的0.54%。(3)本周多家券商披露中期业绩预告,多数同比预减,其中海通证券预计中报归母净利润9.19至11.67亿,同比减少69.5%到76.0%,国联证券预计中报归母净利润0.83亿,同比-86.2%。(4)券商板块持仓和估值位于历史低位,关注beta催化,看好互联网券商(金融IT)、并购主题和低估值头部券商机会。

推荐及受益标的组合

推荐标的组合:中国太保,中国人寿,中国平安,香港交易所;拉卡拉,江苏金租,友邦保险,国联证券;中国财险,东方财富,财通证券。

受益标的组合:同花顺,指南针,国泰君安,浙商证券,方正证券;新华保险。

风险提示:股市和宏观经济波动对券商和保险盈利带来不确定影响;保险负债端增长不及预期;券商受监管政策影响具有不确定性。

1、交易量环比改善,关注非银板块beta催化

本周保险和券商板块分别+3.24%/+0.75%,市场交易量环比改善,监管暂停转融券体现呵护市场态度,9月美联储降息概率提升,关注非银板块beta催化。寿险负债端、业绩端景气度较好,业绩beta属性突出,首推寿险板块机会。券商板块经历近1年调整,估值和机构持仓位于底部位置,业绩降幅最差阶段逐渐过去,关注三条选股思路:(1)受益于交易量改善且具有金融IT属性的同花顺、东方财富、指南针有望受益;(2)并购主线;(3)低估值头部券商。多元金融看好高股息率且中报景气度扩张的江苏金租,关注提价带来中报业绩景气度改善的支付行业。

保险:中报负债端和净利润有望保持景气度,关注资产端催化

(1)金融监管总局官网披露,当前正值主汛期,南方多省份防汛进入关键阶段,截至7月11日各地保险机构累计接到报案9.5万件,估损(报损)金额32.1亿元,已赔付和预赔付金额超11亿元。北京商报报道,7月12日,金融监管总局人身险司司长罗艳君表示,从“报行合一”执行效果看,全行业相关渠道(银保渠道)平均佣金水平较之前降低30%。下一步,金融监管总局将全面强化“报行合一”要求,一是深化银行代理渠道改革,二是严打违法违规行为,三是守好风险底线。(2)中报展望看,价值率提升有望带动24H1寿险NBV高基数下保持较好增速,2季度A股和H股市场表现同比优于去年同期,投资收益改善有望支撑部分保险公司24H1净利润同比增速整体转正。(3)寿险负债端景气度较好,低基数下净利润同比有望逐季改善,行业负债成本有望持续回落,资产端平稳阶段利差损有望阶段性改善,继续看好寿险板块机会,关注中报、长端利率和7月政策面催化。

券商:部分券商披露中报业绩预告,交易量环比改善,关注板块beta催化

(1)本周A股日均股票成交额6944亿,环比+13.7%。本周偏股/非货基金新发份额9/33亿份,环比-17%/+30%,同比-68%/-83%;本周港股ADT 1012亿港元,环比-2%,同比+13%。(2)7月10日证监会批准暂停转融券业务,同时交易所进一步上调融券保证金比例。监管意图在于逆周期调节,体现对市场呵护。以300亿转融券规模、转融券成本年化2.5%、融券收益率7%测算融券业务利息净收入13.5亿,以50%净利率测算净利贡献6.8亿,占2023年40家上市券商净利润的0.54%。(3)本周多家券商披露中期业绩预告,多数同比预减,其中海通证券预计中报归母净利润9.19至11.67亿,同比减少69.5%到76.0%,国联证券预计中报归母净利润0.83亿,同比-86.2%。(4)券商板块持仓和估值位于历史低位,关注beta催化,看好互联网券商(金融IT)、并购主题和低估值头部券商机会。

推荐及受益标的组合

推荐标的组合:中国太保,中国人寿,中国平安,香港交易所;拉卡拉,江苏金租,友邦保险,国联证券;中国财险,东方财富,财通证券。

受益标的组合:同花顺,指南针,国泰君安,浙商证券,方正证券;新华保险。

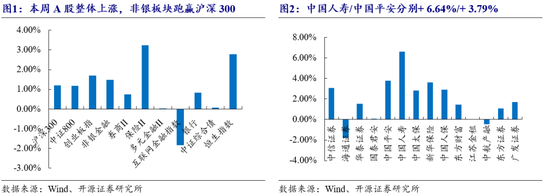

2、 市场回顾:A股整体上涨,非银板块跑赢沪深300

本周(7月8至7月12日,下同)A股整体上涨,沪深300指数+1.20%,创业板指数+1.69%,中证综合债指数0.069%。非银板块+1.48%,跑赢沪深300指数,券商和保险分别+0.75%/+ 3.24%。从主要个股表现看,本周中国人寿/中国平安分别+ 6.64%/+ 3.79%,表现较好。

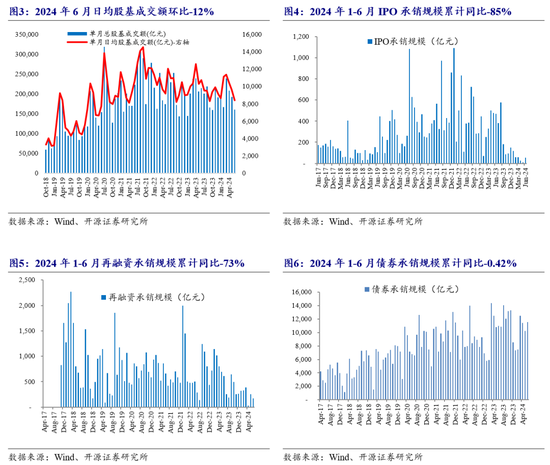

3、数据追踪:日均股基成交额环比回升

基金发行情况:本周新发股票+混合型基金7只,发行9亿份,环比-17%,同比-68%。截至7月12日,2024年累计新发股票+混合型基金386只,发行份额1120亿份,同比-36%。待审批偏股型基金减少5只。

券商经纪业务:本周市场日均股基成交额8217亿元,环比+12.7%,同比-14.2%;截至7月12日,两市年初至今累计日均股基成交额为9727亿元,同比-7.2%。

券商投行业务:截至7月12日,2024年全市场IPO/再融资/债券承销规模346/1000/ 65477亿元,分别同比-85%/-74%/+1%。

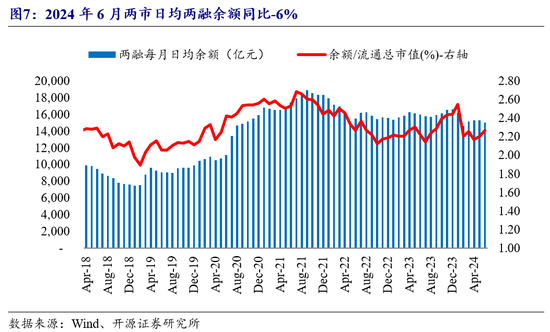

券商信用业务:截至7月12日,全市场两融余额达到14331亿元,两融余额占流通市值比重为2.21%;融券余额318亿元,占两融比重达到2.17%,占比环比增加。

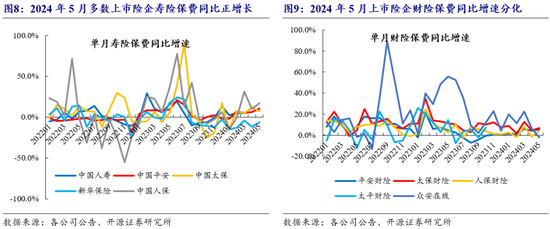

寿险保费月度数据:2024年5月5家上市险企人身险总保费合计1266亿元、同比+7.8%,增速较4月上升0.9pct,其中:中国人保+17.0%、中国平安+10.4%、中国人寿+7.7%、中国太保+7.4%、新华保险-6.2%,5家上市险企单5月总保费增速有改善,我们预计主要系个险产能提升拉动保费增速回暖。

财险保费月度数据:2024年5月4家上市险企财险保费收入818亿元,同比+4.9%,较4月增长3.2pct,各家4月同比分别为:太保财险+6.7%(4月+4.4%)、平安财险+5.3%(3月+4.1%)、人保财险+4.4%(4月-1.4%)、众安在线-2.1%(4月+6.3%),此外阳光保险同比+10.3%(2月+13.8%)。2024年4/5月乘用车汽车销量分别同比+10.5%/+1.2%。

4、行业及公司要闻:证监会批准暂停转融券,融券保证金率提升

行业要闻:

【6月金融数据出炉,部分指标增速持续放缓】财联社7月12日讯(记者 王宏)6月金融数据出炉,央行数据显示,6月末,广义货币(M2)余额305.02万亿元,同比增长6.2%。狭义货币(M1)余额66.06万亿元,同比下降5%。流通中货币(M0)余额11.77万亿元,同比增长11.7%。上半年净投放现金4292亿元。(财联社)

【第七批16家拿牌的第三方支付公司《支付业务许可(金麒麟分析师)证》已到期面临续展】财联社7月12日讯(记者 郭子硕)日前,第七批16家拿牌的第三方支付公司《支付业务许可证》已到期面临续展。本轮新发牌照是否将按照《条例》重新划分业务类型,也是业内关注的重点。(财联社)

【降息确认将提升政策加码概率】财联社7月12日讯(记者 梁柯志),美国6月未季调CPI年率录得3.0%,低于市场预期的3.1%,大幅回落至去年6月以来最低水平。6月季调后CPI月率录得-0.1%,为2023年5月以来首次录得负值。6月CPI数据公布后,资本市场受到提振,美国和亚太股市普遍造好,主流观点预计美联储年内有25%的可能进行第三次25个基点的降息。(财联社)

【证监会批准暂停转融券,融券保证金率提升】证监会批准中证金融自今日(7月11日)起暂停转融券,存量转融券合约9月30日之前了结。交易所融券保证金率由80%提升至100%,私募基金由100%提升至120%,7月22日起实施。受访的券商人士称,此举能够有效提升市场公平性,提振投资者情绪,促进市场健康运行。(新浪财经)

公司公告:

中国人寿:2024年7月10日,本公司董事会秘书赵国栋先生因工作调动原因,向本公司董事会递交书面辞呈,提出不再担任董事会秘书职务,该辞呈自送达董事会之日起生效。