午评:指数早盘小幅回调 地产、光伏板块强势

专题:A股迎来反弹共振 目标在哪里?

7月12日消息,指数早盘小幅回调,上证50、北证50指数逆势走强。板块方面,地产股持续强势,中洲控股、珠江股份双双涨停;光伏设备板块拉升,时创能源20cm涨停,固德威、锦浪科技等涨超10%;网约车板块延续涨势,大众交通盘中涨停,锦江在线一字涨停;贵金属板块早盘下挫,玉龙股份跌幅居前;消费电子板块持续调整,捷邦科技跌超9%;煤炭股走弱,新集能源领跌。总体来看,个股跌多涨少,下跌个股超3100只。

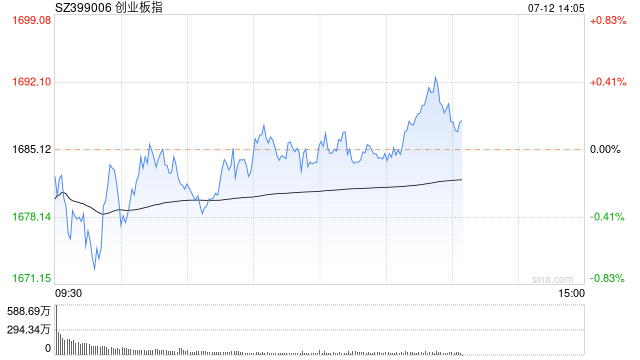

截至午间收盘,沪指报2964.25点,跌0.21%;深成指报8828.69点,跌0.47%;创指报1683.83点,跌0.08%。

盘面上,房地产、光伏设备、网约车板块涨幅居前,AI手机、煤炭开采加工、消费电子板块跌幅居前。

热点板块:

1、光伏设备

中洲控股、珠江股份、世联行、华发股份等多股活跃。

消息面上,近日工信部对《光伏制造行业规范条件(2024年本)》公开征求意见。提出引导光伏企业减少单纯扩大产能的光伏制造项目,加强技术创新、提高产品质量、降低生产成本。新建和改扩建光伏制造项目,最低资本金比例为30%。

2、网约车

立方控股、大众交通、锦江在线、天迈科技等多股走强。

消息面上,工业和信息化部副部长辛国斌今日在第14届中国汽车论坛上表示,作为行业主管部门,工信部将着力保障产业稳定运行,落实汽车行业稳增长工作方案,深化实施汽车以旧换新行动,深入开展新能源汽车下乡,县域充放电基础设施及短板,公共领域车辆全面电动化试点等行动,积极扩大汽车消费,巩固产业稳中向好的发展态势。我们将持续优化行业管理,深化试点示范,完善标准体系,加快推动高级别自动驾驶智能网联汽车商业化应用;探索开展汽车企业集团化管理,加快产品自我检验管理政策出台,进一步激发经营主体活力。我们将加大产品抽查力度,守牢质量安全底线,打击不正当竞争行为,规范产业发展秩序。我们将不断深化开放合作,坚持国际化创新,全球化发展,反对贸易保护主义,推动探索性核算,产品认证的标准规则互认,欢迎各国企业加大在华投资,深化技术合作,支持中外汽车企业联合开展关键技术攻关。

消息面:

1、【今年上半年我国货物贸易进出口总值同比增长6.1% 贸易规模再创新高】据海关统计,上半年,我国货物贸易进出口总值21.17万亿元人民币,贸易规模再创新高,同比增长6.1%。其中,出口12.13万亿元,增长6.9%;进口9.04万亿元,增长5.2%;贸易顺差3.09万亿元,扩大12%。按美元计价,上半年,我国进出口总值2.98万亿美元,增长2.9%。其中,出口1.71万亿美元,增长3.6%;进口1.27万亿美元,增长2%;贸易顺差4350亿美元,扩大8.6%。

2、【500亿险资私募已入市 稳步建仓并将长期持有】记者最新获悉,中国人寿和新华人寿共同设立的私募证券投资基金稳步建仓,已投入相当规模资金入市,并准备长期持有。两家头部险企均表示,长期看好我国宏观经济和资本市场发展前景,将按照市场化原则,持续投资公司治理良好、经营业绩稳健的优质上市公司,维护资本市场稳定健康发展。今年2月28日,两大保险巨头中国人寿和新华保险出资500亿元的鸿鹄志远(上海)私募投资基金有限公司成立,该私募投向A股和港股上市公司股票。

3、【中国酒业协会秘书长何勇:今年1~5月白酒行业收入同比增长11.8%】在今日举行的2024华润酒业渠道伙伴大会上,中国酒业协会秘书长何勇表示,今年1~5月,全国白酒行业销售收入2844.5亿元,同比增长11.8%;利润总额806.1亿元,同比增长9.5%。今年白酒行业表现预期减弱,消费者更加理性,更不舍得花钱,今年是酒业的分化、变革、转型、重塑之年。

4、【工信部副部长辛国斌:加快推动高级别自动驾驶智能网联汽车商业化应用】工业和信息化部副部长辛国斌今日在第14届中国汽车论坛上表示,作为行业主管部门,工信部将着力保障产业稳定运行,落实汽车行业稳增长工作方案,深化实施汽车以旧换新行动,深入开展新能源汽车下乡,县域充放电基础设施及短板,公共领域车辆全面电动化试点等行动,积极扩大汽车消费,巩固产业稳中向好的发展态势。我们将持续优化行业管理,深化试点示范,完善标准体系,加快推动高级别自动驾驶智能网联汽车商业化应用;探索开展汽车企业集团化管理,加快产品自我检验管理政策出台,进一步激发经营主体活力。我们将加大产品抽查力度,守牢质量安全底线,打击不正当竞争行为,规范产业发展秩序。我们将不断深化开放合作,坚持国际化创新,全球化发展,反对贸易保护主义,推动探索性核算,产品认证的标准规则互认,欢迎各国企业加大在华投资,深化技术合作,支持中外汽车企业联合开展关键技术攻关。

机构观点:

中金公司指出,6月CPI同比再度放缓、并弱于预期,PPI同比受翘尾提振、但环比再度转负。供应端因素提振猪肉(压栏及二次育肥)、水电燃气(燃气顺价)、有色(矿端偏紧+冶炼减产)、水泥(产量调减),但消费与投资需求的疲软压制其他食品、核心消费品、服务以及黑色金属、装备制造和电力价格,前者难敌后者,通胀仍较低迷。往前看,PPI和CPI翘尾因素快速提振的阶段或近尾声,至年底还有0.2ppt的提振空间,PPI同比转正和CPI同比回至1%以上的速度和幅度仍需视环比走势而定。供给端公用价格改革、节能降碳、生猪产能去化延续,需求端内生动能逐渐恢复,外生政策对通胀的回升更为重要。

光大证券(维权)表示,过去一段时间,在转融券、量化交易等因素的影响下,市场持续阴跌、资金不断离场,在此过程中,不少板块个股的累计跌幅巨大;随着转融券被叫停、量化交易受到更多的限制,超跌板块个股预期将迎来超跌反弹;结合当前中报季的因素,优先关注中报业绩超预期或者行业基本面迎来拐点的超跌板块。