个人养老金理财产品扩围至第五批 近7个月募集金额增长近3倍

时隔近7个月,个人养老金理财名单再次迎来扩容。

7月10日,中国理财网发布信息显示,此次农银理财、中银理财、中邮理财各新增1只产品,个人养老金理财产品总只数达到26只。这是自2023年2月首批个人养老金理财产品推出以来的第五批产品。

对于此次三只新产品,银行理财登记中心介绍称,两只为固定收益类产品,一只为混合类产品,风险等级为二级或三级,风险程度适中,同时均设置了最短持有期限,以鼓励投资者长期投资,提高投资组合的稳定性和投资策略的一贯性。

银行理财登记中心还披露,目前市场上共有19家商业银行代销23只个人养老金理财产品,投资者累计购买金额超47亿元。对比来看,2023年12月22日银行理财登记中心披露,目前市场上共有16家商业银行代销23只个人养老金理财产品,投资者累计购买金额超12亿元。

“尽管个人养老金理财募集总金额还相对较少,但今年以来募集金额环比出现大幅增长,体现了投资者对个人养老金理财产品稳健性的认可,在当前市场环境下,预计更多投资人还会选择个人养老金理财产品。”一位理财公司人士对21世纪经济报道记者表示。

银行理财登记中心还表示,后续将根据各理财公司业务开展情况,持续发布更新个人养老金理财产品名单。

产品发行理财公司仍为6家

银行理财登记中心信息显示,目前26只个人养老金理财产品分别由工银理财、农银理财、建信理财、中银理财、中邮理财、贝莱德建信理财6家理财公司发行,产品只数为8只、5只、2只、6只、3只、1只。

按照监管要求,目前可以发行个人养老金理财的理财公司有11家,代销个人养老金理财的银行有23家。从此次发行机构来看,这意味着实际发行个人养老金理财的理财公司暂未增加,仍为上述6家。

对于此次新发产品,21世纪经济报道记者从中邮理财了解到,该公司产品为“中邮理财添颐·鸿元最短传有365天1号”,最短持有365天,风险等级为PR3,年化业绩比较基准为2.30%~4.30%;农银理财发布的信息显示,该公司产品为“农银理财农银顺心·灵动540天固定收益类”,成立以来年化收益均超过4.39%,年化业绩比较基准为3.2%~3.7%,最短持有540天,中低风险等级。

而代销个人养老金理财的银行不断扩围,目前有19家,即还有4家银行暂未代销个人养老金理财。7月10日,21世纪经济报道记者从光大银行了解到,目前该公司已经代销了多只中邮理财发行的个人养老金理财产品,结合7月10日国家社会保险公共服务平台显示的信息,即目前还有华夏银行、渤海银行、南京银行、恒丰银行4家银行暂未代销个人养老金理财。

个人养老金理财是个人养老金业务四类产品之一。按照规划,今年个人养老金制度将在全国实施。今年4月23日,人社部在2024年一季度新闻发布会上表示,下一步将研究完善个人养老金制度配套政策,做好全面推开前的相关准备工作。

金融支持政策方面,21世纪经济报道记者注意到,无论是金融监管总局还是各地派出机构都大力支持养老金融发展。5月9日,金融监管总局在《关于银行业保险业做好金融“五篇大文章”的指导意见》中表示,发展第三支柱养老保险,支持具有养老属性的储蓄、理财、保险等产品发展。“丰富养老第三支柱金融产品供给,进一步推进特定养老储蓄和个人养老金理财产品试点。”今年1月,金融监管总局大型银行监管司撰文时也表示。

地方派出机构层面,目前至少包括福建、安徽、河南、江苏、厦门、河北等地出台专门文件支持发展养老金融。如,7月8日河北金融监管局发布《关于银行业保险业做好养老金融大文章的通知》明确,大力推进个人养老金业务试点发展,针对参与者多样化的养老储备、投资需求,丰富不同类型的个人养老金产品供给,提升参与者缴费与资产配置的意愿;持续总结石家庄、雄安新区试点经验,形成可推广、可复制的经营管理模式。

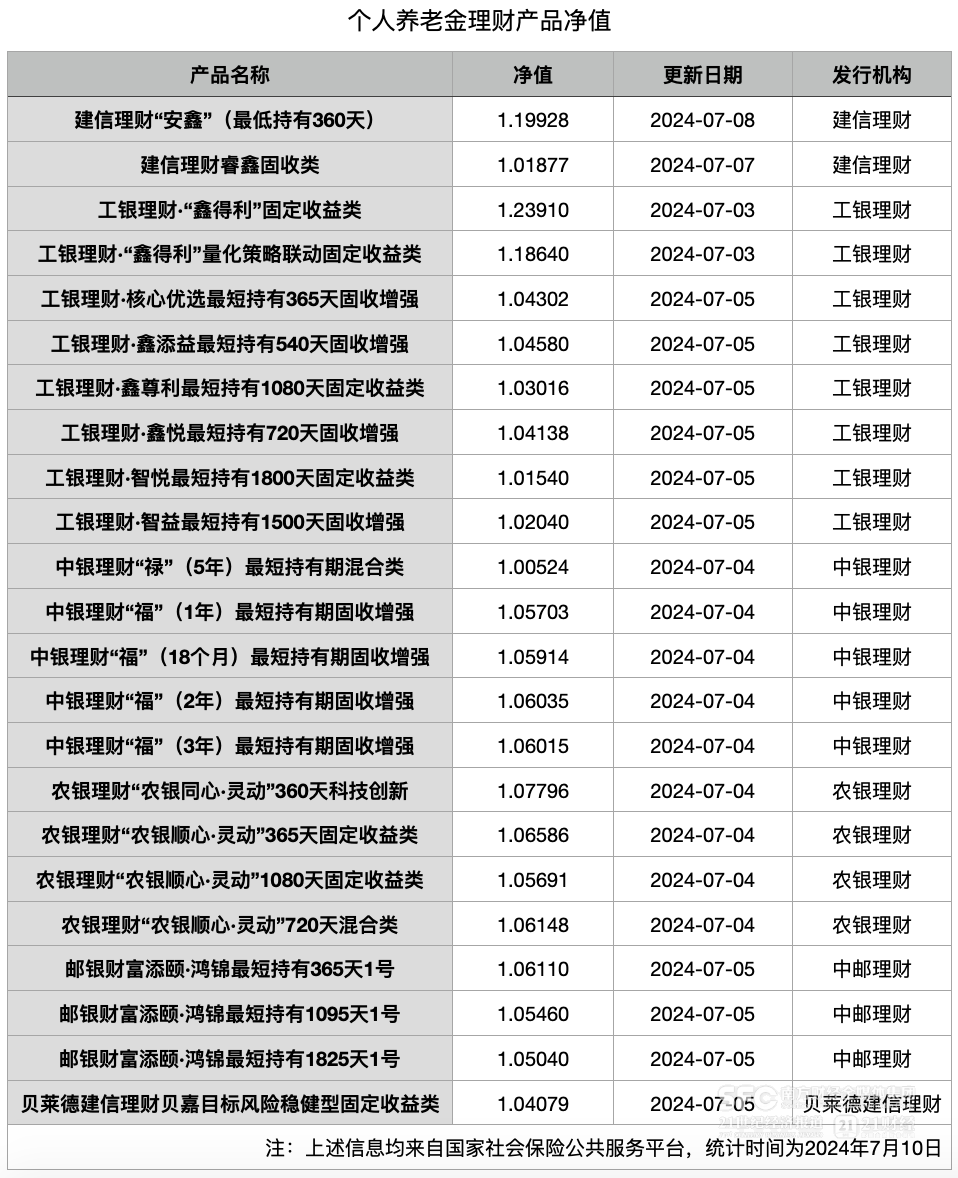

23只产品净值均高于1

个人养老金业务推出一年多以来,“开户多、缴费少、投资更少”一直是业界讨论的话题。人社部此前披露,已经有超过6000万人开通了个人养老金账户,但未披露投资数据。

“个人养老金业务推出以来,我就积极开户、缴费、投资,投资产品类型为基金,并且是选择的长期产品,但从收益看目前还都是负的(总投资3.6万元,目前低于3万元),比较打击我的参与热情,未来即使再投资也要慎重考虑产品类型了。”一位在北京工作多年的小王告诉21世纪经济报道记者。

中国社科院世界社保研究中心主任郑秉文曾解释称,个人养老金制度与以前的社保制度发展模式不一样了,以前他们与金融的关系是相辅相成,现在可以说是相互制约了,资本市场必须发展好。

对比来看,个人养老金理财产品的收益则相对更加稳定。7月10日,21世纪经济报道记者据国家社会保险公共服务平台统计,目前23只个人养老金理财产品单位净值均高于1,3只产品净值高于1.1(因产品类型、开放日期等原因,投资者实际收益与当前净值不完全挂钩)。

济安金信养老研究中心数据显示,截至2023年底,个人养老金产品中养老保险类年化结算利率在3.5%以上;养老理财类年化收益率约2.56%;养老储蓄类的平均年化收益率为1.92%~2.79%;而基金类年化收益率-4.09%。

收益的稳健性或是越来越多的投资者选择个人养老金理财产品的原因,从上述银行理财登记中心披露的数据看,7个多月以来,个人养老金理财产品募集金额从超12亿元增长到超47亿元,增长近3倍。

不过,银行业理财登记托管中心副总裁管圣义曾撰文指出,个人养老金理财业务还存在着一些自身问题,影响个人养老金理财业务优势的进一步发挥,包括目前个人养老金理财产品投资的基础资产同大多数普通理财产品一样,以货币市场工具、债券、股票等标准化资产为主,与普通产品并无不同。“资产荒”局面突显,这导致个人养老金理财产品的管理人难以实际开展长期投资、价值投资,因此也很难做到高收益。23只个人养老金理财产品虽然全部实现了正收益,但增值较少,与投资者的期望有一定的距离。

“个人养老金理财产品可以设置一定的净值管理与平滑机制以减少净值的波动,同时个人养老金产品适当投资低流动性的资产或项目类资产,以提高产品收益率,满足投资者对个人养老理财产品本身的‘增值’需要。”管圣义建议。