光大期货:7月10日矿钢煤焦日报

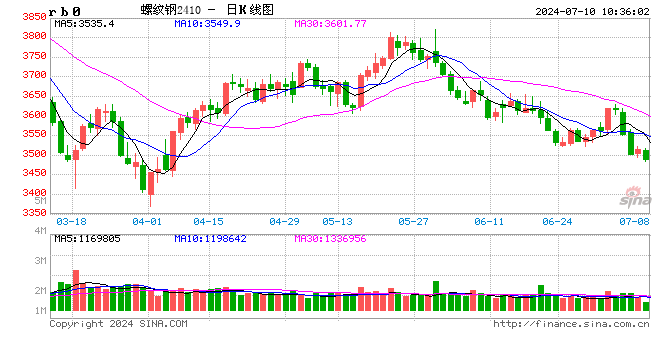

螺纹钢:

昨日螺纹盘面窄幅整理,截止日盘螺纹2410合约收盘价格为3515元/吨,较上一交易日收盘价格上涨12元/吨,涨幅0.34%,持仓增加8882手。现货价格基本平稳,成交回升,唐山地区迁安普方坯价格持平于3280元/吨,杭州市场中天螺纹价格持平于3410元/吨,全国建材成交量12.73万吨。昨日宝武出台8月份价格政策,对热轧、普冷、酸洗、厚板等出厂价格均下调100元/吨,显示钢厂在传统消费淡季订货压力有所加大。近期钢厂亏损增加,产量有所下降,不过整体需求低迷,库存处于小幅累积局面,市场情绪偏弱。预计短期螺纹盘面震荡偏弱运行。

铁矿石:

昨日铁矿石期货主力合约i2409价格小幅反弹,收于834元/吨,较前一个交易日收盘价上涨8.5元/吨,涨幅为1.03%,持仓减少1946手。港口现货价格小幅上涨,成交回落,日照港PB粉价格上涨7元/吨至828元/吨,超特粉价格上涨7元/吨至660元/吨,全国主港铁矿累计成交87.9万吨,环比回落21.31%。本周一Mysteel统计中国45港进口铁矿石库存总量14939.13万吨,环比上周一增加24万吨,47港库存总量15555.13万吨,环比增加25万吨。近期矿山财年末冲量结束后发运有所回落,到港量高位继续增加。上周247家钢厂日均铁水产量环比下降0.12万吨至239.32万吨,同比下降7.5万吨。钢厂处于亏损局面,铁水产量仍有下降趋势,铁矿供需整体处于偏宽松局面。预计短期铁矿石盘面震荡偏弱运行。

焦煤:

昨日焦煤盘面窄幅震荡,截止日盘焦煤2409合约收盘价为1563元/吨,较上一个交易日收盘价上涨7元/吨,涨幅0.45%,持仓量增加140手。现货方面,吕梁地区主焦煤(A11、S0.7、G90)上调5元至出厂价1990元/吨。蒙煤市场小幅调整,甘其毛都口岸蒙5#原煤1315跌15;蒙5#精煤1560持平。供应方面,主产地煤矿产能缓慢释放,焦煤供应有逐步恢复预期,短期基本供需平衡;蒙古那达慕大会即将来临,口岸通关量以及活跃度均有所下降。需求端,铁水产量高位运行,下游维持刚性采购,但对高价货源观望态度浓厚。据相关报道印度将从本月晚些时候开始试行从蒙古进口炼焦煤,这些煤炭将通过中国港口运往印度。预计短期焦煤盘面震荡整理为主。

焦炭:

昨日焦炭盘面震荡后小幅收涨,截止日盘焦炭2409合约收盘价2242.5元/吨,较上一个交易日收盘价上涨15.5元/吨,涨幅0.7%,持仓量增加118手。现货方面,港口焦炭现货市场报价多数稳定,日照港准一级冶金焦现货价格1990元/吨,较上期持平。供给端来看,焦化厂开工稳定,低库存支撑现货价格,但是焦企出货方面相对积极,对于继续提涨心态稍有转弱。需求端,受到多地降雨影响,终端需求较为疲软,叠加钢厂利润亏损驱动铁水回落,本周铁水或继续小幅回落。终端需求恢复缓慢压制市场预期,短期现货低库存支撑现货价格,预计短期焦炭盘面震荡整理。

锰硅:

周二,锰硅主力合约继续下跌,报收7338元/吨,跌幅为2.60%。主力合约持仓环比下降7306手。近期锰硅价格走势受黑色情绪影响偏弱,成本端的支撑力度也在逐渐下降,锰矿报价有所松动,供需格局也在逐渐发生变化。Mysteel数据显示,最新一周锰硅生产企业开机率周环比下降,近月以来首次。需求端表现较为疲软,终端需求低迷,锰硅需求量周环比降幅稍大,锰硅企业库存仍在环比下降中。综合来看,多重因素影响下,预计短期锰硅价格震荡偏弱运行。

硅铁:

周二,硅铁主力合约下跌1.89%,报收6740元/吨,主力合约持仓环比增加14296手至16.17万手。近期硅铁走势受黑色情绪影响较大,成本端的支撑力度也在逐渐下降。Mysteel调研显示,宁夏结算电价下移,兰炭价格也环比下调,成本支撑减弱。需求端来看,终端需求表现低迷,短期难以出现明显好转,市场情绪偏弱,标志性钢招价格未定,市场缺乏指引。综合来看,预计短期硅铁价格震荡偏弱运行。