机构:AI应用落地叠加需求回暖,半导体产业复苏在即!可持续关注半导体ETF(512480)布局机会

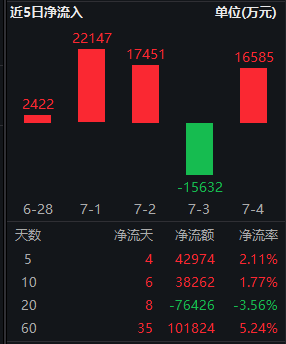

7月5日,半导体ETF(512480)收平,成交额9.5亿元。半导体ETF(512480)昨日获得1.66亿元资金净申购。

消息面,三星电子股价创2023年2月以来新高。值得关注的是,三星电子二季度业绩超预期。7月5日,三星电子公布初步业绩报告,2024年第二季度销售额为74万亿韩元(约合人民币3900亿元),同比增加23.31%;营业利润则高达10.4万亿韩元(约合人民币548亿元),同比骤增1452.24%。三星电子不仅连续两个季度的营业收入保持在70万亿韩元以上水平,同时,三星电子继2023年第三季度创下10.852万亿韩元营业收入之后,单季营业利润再超10万亿韩元,甚至超过了去年全年营业利润6.57万亿韩元。据业内人士分析,三星电子业绩上涨,主要受益于人工智能浪潮下,推动了存储芯片价格的反弹。

银河证券称,人工智能板块年初整体迎来上涨行情,随后震荡下行进入调整周期,目前人工智能产业仍然处在发展初期,算力基础设施、大模型及多模态、人工智能应用等尚未成熟,相关上市公司有望逐渐兑现业绩,建议积极关注布局上游算力基础设施如AI芯片、AI服务器、光模块、交换机等业绩相对确定上市公司。

天风证券表示,下半年随着半导体行业进入传统旺季,预计AI手机、AI电脑以及国产服务器的研发突破将为市场带来重要亮点,我国半导体公司成长性凸显。

国信证券称,功率器件出货量持续改善,行业盈利能力有望修复。中低压产品持续修复,产线稼动率逐步改善基础上有望迎来价格端修复;中低压MOSFET价格企稳,设计公司代工成本逐步优化,毛利率进入改善区间;IGBT模块产品短期价格与需求仍处调整阶段;碳化硅车型加速推出,渗透率加速提升。中短期维度下,扩产增速收敛,细分领域头部公司份额与盈利能力有望得到阶段性修复。

开源证券认为,随着产品价格持续修复,国内存储各板块景气度明显提升。随着原厂加速退出DDR3等市场、市场库存逐步去化,下半年利基存储板块供需格局将明显改善,助力产品价格上涨与相关厂商业绩复苏。

湘财证券指出,AI大模型领域竞争的加剧叠加AI大模型参数的持续增长,推动大模型训练端的算力平台从依赖单一计算机的算力逐渐演变为依赖计算集群,催生了优化算力集群间跨服务器信息传输效率的需求。计算集群数量的提升,持续提振AI加速器(GPU、FPGA、ASIC)的市场需求。算力集群间跨服务器传输效率的优化会推升Infiniband及RoCE网络方案的市场渗透率,高性能IB交换机、以太网交换机,IB网卡、以太网智能网卡等多种半导体硬件需求有望中长期受益。

人工智能推理端进入高速发展期,多样化AI终端的商用落地将推动边缘计算中心的升级优化,叠加AIPC、AI智能手机、智能驾驶等终端产品市场渗透率的提升将带动低功耗、可编程性、通用性强的GPU、FPGA、ASIC等边缘计算芯片需求上行。

传统消费电子领域需求回暖迹象渐显,半导体行业风向标存储也已率先出现复苏,存储颗粒原厂出货价及渠道市场现货价格均出现上行,消费电子领域需求复苏态势有望延续,带动上游半导体产业链步入上行周期。

综合来看,国产替代叠加景气复苏,可以持续关注半导体ETF(512480)的布局机会。半导体ETF(512480)跟踪的中证全指半导体产品与设备指数(H30184.CSI),是目前市场上主流的4只半导体主题指数中,成立时间最长、总市值最大、成分股只数最多,且近十年换手率最高的一只指数。半导体ETF(512480)目前是市场上唯一一只追踪该指数的ETF产品,也是投资者分享国内半导体行业增长的高效工具。