热轧板卷半年度总结:上半年风雨兼程,下半年或柳暗花明

(卓创资讯分析师李欢)

【导语】2024年上半年,热轧板卷行情基本呈现震荡下跌局面,期间虽有间歇性反弹,但行情最终转跌,回归跌势,6月底,热轧板卷价格再次跌至上半年最低点位附近,综合来看,上半年行情持续下跌,主要受基本面偏空带动。

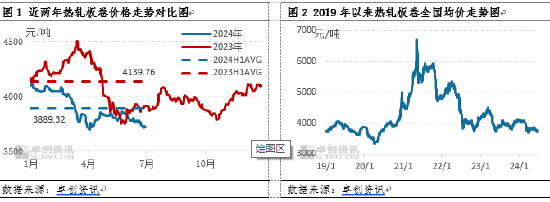

上半年热轧板卷行情基本保持震荡下跌趋势,价格重心逐步下移,其走势与我们在《2023-2024中国热轧板卷市场年度报告》中预测的先涨后跌的趋势出现一定背离。由于热轧板卷需求及行情走势遵循“金三银四”规律,因此年初预测春节后热轧板卷行情逐步上涨,随后,随着4月需求旺季结束,热轧板卷价格转跌,但实际市场形式来看,2024年上半年,热轧板卷持续处于供强需弱背景之下,且随着时间的推移,市场供需矛盾逐步加剧,从而制约热轧板卷行情反弹空间,基本保持震荡下跌走势。由图1可以看出,2024年上半年,热轧板卷行情基本运行于2023年价格水平之下,供需矛盾升温成为价格下挫的主因。

具体数据来看,2024年上半年热轧板卷最高价格出现在年初,为4114.5元/吨,随后市价逐步下跌,1季度保持下跌趋势。4月份开始,市价有所反弹,主要受成本止跌转涨带动;5月市价反弹结束,呈现横盘整理局面,主要原因在于5月宏观消息偏利多,但市场供需面偏空,致使热轧板卷价格上有顶,下有底,从而横盘整理;6月份市价再次转跌,主要原因在于6月消息面转淡,供需面矛盾凸显,带动市价重心下移。截至6月底,热轧板卷全国均价3717.83元/吨,较年初高价累计跌9.64%。长周期行情来看,热轧板卷2023年冲至近五年高点,随后逐步下跌,2024年基本处于下跌通道之中。

上半年热轧板卷行情先跌后涨再跌,主要与国内基本面因素偏空,宏观消息面错综复杂相关。

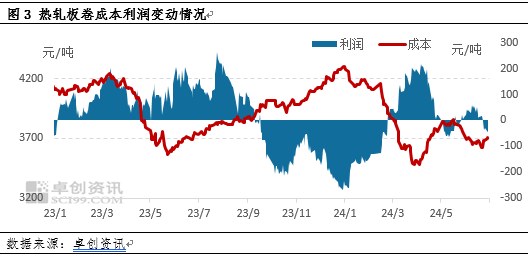

原材料价格先跌后涨,成本线变动带动卷价波动

上半年热轧板卷成本呈现先跌后涨再跌的趋势,在成本变动背景下,热轧板卷钢厂于4月以及6月份出现亏损,最高亏损额度在100元/吨左右。就热轧板卷成本情况来看,在焦炭与铁矿石价格同步下跌的背景下,1季度热轧板卷生产成本基本保持震荡下跌局面,具体数据来看,年初,热轧板卷生产成本在4274.93元/吨,到3月底,热轧板卷成本跌至3482.74元/吨,累计跌幅18.53%,成本线的宽幅下移,致使热轧板卷底部支撑逐步坍塌,从而1季度行情保持下跌趋势。2季度开始,成本逐步止跌,4月份热轧板卷钢厂逐步陷入亏损,随着亏损额度的增加,企业纷纷挺价,对市价形成一定支撑,从而带动卷价出现上涨行情。

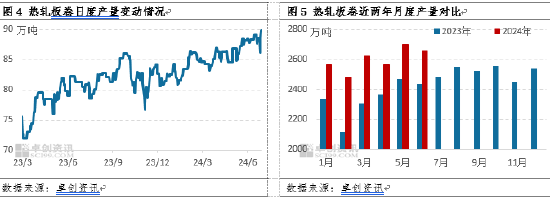

产量攀升,市场供应压力高筑

就产量情况来看,2024年上半年热轧板卷市场基本保持增产模式,产量增加原因主要有两点:首先,2024年上半年新增热轧产能较集中,就卓创资讯监测市场,上半年共投产5条热轧产线,涉及产能2710万吨,其中有1000万吨的产能于上半年调试完毕,并且实现量产;其次,螺纹钢行情差强人意,卷螺差扩大,部分钢厂积极转产热卷,带动热卷日产量增加如图1。 近两年对比来看,2024年热轧板卷月度产量水平均运行于2023年同期上方。2024年上半年热轧板卷产量总计15597.37万吨,同比增加11.19%,热轧板卷产量增加,对市场形成偏高的供应环境。

需求不畅,市场供需矛盾加剧

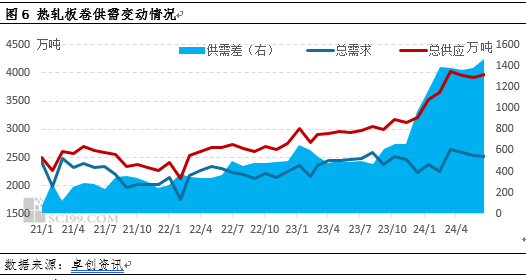

在地产行业低迷的背景下,其关联行业钢结构、机械等均受到一定影响,从而制约热轧板卷需求情况。众多终端行业中,仅有造船行业发展向好,其余行业均呈现不同幅度下滑局面。需求表现疲软,而供应高筑,致使市场供需差逐步扩大。详见图6,可以看出近几年热轧板卷市场供应增速逐步超过需求增速,从而市场结余——供需差呈现逐步扩大局面。截至2024年6月底,热轧板卷市场供需差逐步达到最高达到1460万吨水平。较去年6月供需差水平提高3倍左右。

库存消耗缓慢,6月库存转增

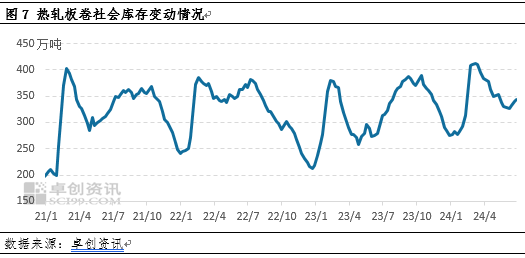

就热轧板卷社会库存变动情况来看,其季节性较为明显:每年库存走势均呈现“马鞍”型变动——基本呈现春节后达到高点,随后逐步消耗,下半年开始库存逐步增加,到10月份达到下半年高点水平,库存作为供需结余的指标,其变动方向一定程度代表了市场供需关系的变化。由于卓创资讯监测的热轧板卷社会库存样本保持稳定,因此社会库存数据变化相对平缓,且呈现周期性,较供需差变动出现一定滞缓的情况。2024年上半年库存情况来看,春节后达到高点水平411.7万吨,随后库存逐步消耗,但由于市场供需矛盾偏高,因此库存消耗较为缓慢。6月,市场进入传统需求淡季,供应则保持增加趋势,带动社会库存逐步转增,到6月底,热轧板卷社会库存水平为343.7万吨,较月初增加5.27%。

宏观消息偏多,带动市价阶段性反弹

上半年国内消息面基本集中在促进地产、汽车、家电等产品消费,促进市场需求好转预期,4月份开始,促消费等政策层出不穷,带动市价反弹。5月份,各个地区接连发布促消费等政策,使得消息面红利不断,对市价起到一定带动作用,但市场供需矛盾逐步积压,从而致使5月热轧板卷价格下有底,上有顶,基本保持横盘整理局面。6月份开始,消息面暂时进入真空期,市场回归基本面驱动,价格再次下跌。

下半年行情或存转机

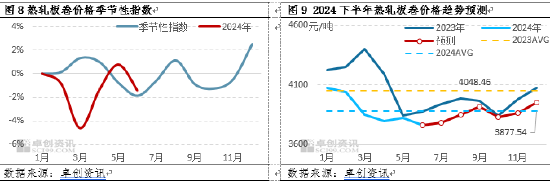

下半年行情走势来看,热轧板卷价格或呈现先涨后跌再涨的趋势,与《2023-2024中国热轧板卷年度报告》中预测趋势出现一定差异:年报中预测7-9月行情下跌,随后10月开始反弹上涨,呈现先跌后涨的局面,而随着时间的推移,以及市场供需格局的演变,预计市场价格或较年初预测有所变化,大概率呈现涨-跌-涨的行情走势。预计全年均价在3877.54元/吨,较2023年均价跌4.22%。

主要依据有以下几点:

首先,供应方面,就热轧板卷行情新增产能情况以及钢厂检修计划来看,暂未出现集中检修减产的计划,预计热轧板卷产量将继续保持高位水平,供应压力持续存在,奠定了全年热轧板卷价格重心较2023年下移的基础。

其次,需求方面,上半年市场需求释放不足,下半年随着各个地区促消费等政策落实,或带动各个终端订单情况好转,进而促进热轧板卷市场需求逐步转好,就此预计,下半年“金九”仍旧可期,8月份市场行情提前启动,带动市价逐步上涨,需求则对行情起到一定带动作用。

再次,库存方面,就往年经验来看,下半年十月国庆节假期,库存往往累积至高位水平,从而10月份高库存背景更易带动市场价格出现下跌拐点。10月行情转为跌势。

最后,宏观消息面来看,国际方面,美联储降息迟迟未能落地,目前市场下半年对于美联储降息仍存乐观预期;国内方面,消息面或继续集中在促进经济稳健发展,提振消费方面。就此来看,下半年宏观面预期相对乐观,宏观消息的释放或带动行情阶段性反弹。

为了更加准确的预测热轧板卷行情走势,卓创资讯选取近14年热轧板卷月度均值制作价格波动点位图,见图8,图中蓝色的线条代表的近14年以来热轧板卷月度均价环比涨跌情况,曲线位于0以上,代表当月行情较上月出现上涨,反之则有所下跌。2024年上半年行情走势较季节性波动出现一定背离,出现背离的主要原因来自市场供需格局的改变,大多数年份,春节后需求逐步好转,带动市价反弹,而2024年上半年,需求迟迟未能好转,供应则保持高位,供强需弱背景下,带动热轧板卷价格重心持续下移。下半年来看,随着热轧板卷市场需求恢复,价格或再次与遵循季节性规律。就此预计,下半年走势呈现涨-跌-涨的局面,考虑到2024年偏高的供需矛盾,预计2024年价格重心较2023年保持下移趋势。

风险提示:关注下半年新投产轧线运行情况,以及市场供应面变动方向。宏观方面,关注国际美联储等降息进程,以及国内政策变动。