连续5年ROE超15%的银行,仅有这4家

4家ROE持续较高的银行,分别是招行、成都银行、宁波银行和微众银行。不过,稳息差和ROE,已成为当前所有银行面临的挑战。

“判断一家银行好坏的根本标准,在ROE。”

衡量银行好坏的指标很多,其中,ROE(净资产收益率),是反应一家银行盈利能力最为重要的指标之一。

好时光转瞬即逝,从曾经部分银行ROE高达30%,再到20%,如今行业均值在10%左右。近两年,银行业的整体ROE,更是呈现明显下降趋势。

轻金融统计发现,18家全国性银行的平均ROE,已经从2023年的11.73%,下降到2023年的9.35%。ROE超过10%的银行,也从2023年的16家,下降到2023年的9家。

上市城商行的平均ROE,也从2023年的12.61%,下降到11.38%。

银行业ROE何时能够见底?如何在逆势中稳定ROE水平?

一、稳ROE的关键,是息差

稳息差、保ROE,是当下所有银行面临的挑战。

我们来看看2023年下半年以来,一些银行高管关于稳ROE的表态。

2024年6月,民生银行董事长高迎欣表示,“银行ROE水平实际上就是净息差水平,体现了负债管理水平。负债成本低的银行,才能走得更稳、走得远。”

2024年3月,招行董事长缪建民表示,ROE是跟着银行经营周期走的,希望在银行金融下行周期能够更稳一些。

2023年11月,交通银行副行长殷久勇在业绩发布会上表示,ROE的下降是近年来行业性普遍趋势,与国内银行业的经营环境密切相关。

从息差收窄、中间业务收入下滑等趋势看,当下银行业的ROE下降趋势仍然没有改变。

一方面,对于多数银行来说,净利息收入占营业收入比重都较高,因而决定ROE水平的主要是净息差。截至2024年3月末,银行业净息差已经下降到1.54%的历史低位。

另一方面,消费萎缩、资本市场下滑等因素影响,银行业的中间业务收入,更是进入了负增长时代。

同时,为了维持成本收入比,不少银行开始降薪。ROE的下滑,带来的是全方位的不利影响。

对于银行股东来说,ROE还关乎分红率,以及银行核心资本的补充。对此国信证券王剑曾经分析,银行业要保持核心一级资本8%的增速以及30%的分红比例,ROE至少得维持在11.4%。

不过,从全国性银行来看,只有2家银行2023年的ROE水平,高于这一数值。

二、ROE优等生的特点

难能可贵的是,少部分银行的ROE水平,长期稳定在较高水平。ROE连续5年超过15%的4家银行中,包括了招行、宁波银行、成都银行和微众银行。这些银行,也是同业中最优秀的群体。

招行的高ROE,源于其多年的零售金融与财富管理布局。面对零售增长困境和市场变化,招行现在的策略,是把人、 财、物和信贷资源向核心城市、核心区域集中。

与招行类似,宁波银行的大零售和轻资本业务盈利占比,也在同业中领先。

对于微众银行而言,高ROE一是因为客户主要面向个人及小微企业,生息资产收益率高于行业平均;二是互联网银行模式大大缩减了IT运营成本,线上化轻资产运营使其盈利能力高于其他类银行。

长期ROE较高且保持稳定的银行,还有一些共同的特点,即业务特色化明显,不良率较低,股价表现也相对抢眼。可以说,ROE是影响一家银行长期估值的关键因素。

三、各类银行的ROE表现

1、国有行

6家国有行的ROE较为接近,除了交行的ROE低于10%,其他5家银行都略高于10%。

2、股份行

股份行的ROE分化较大,首尾相差超过了10个百分点。

纵观这几年,股份行的ROE下降更为明显,ROE超过10%的银行,从2023年的10家下降到了2023年的4家。这4家银行,分别为招行、平安银行、中信银行和兴业银行。

3、上市城商行

上市城商行的ROE波动较大。ROE提升较为明显的银行是杭州银行,从2023年的11.14%,上升到了2023年的超过15%。

也有一些银行的ROE出现明显的下降,包括了南京银行、长沙银行、上海银行、重庆银行、贵阳银行等。

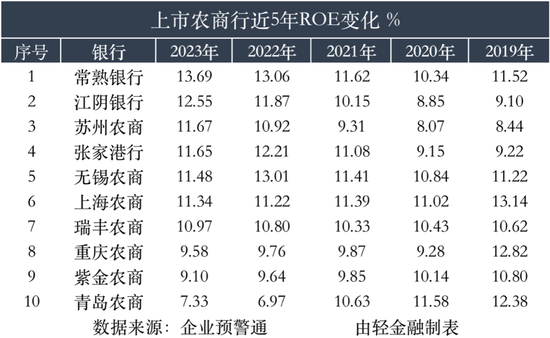

4、上市农商行

5、民营银行

与微众银行ROE超期较高不同,网商银行在2023年时ROE仅有11.68%,不过近两年超过了20%。