双焦:宏观行情能走多远?

来源:紫金天风期货研究所

【20240703】双焦周报:宏观行情能走多远?

焦煤观点小结

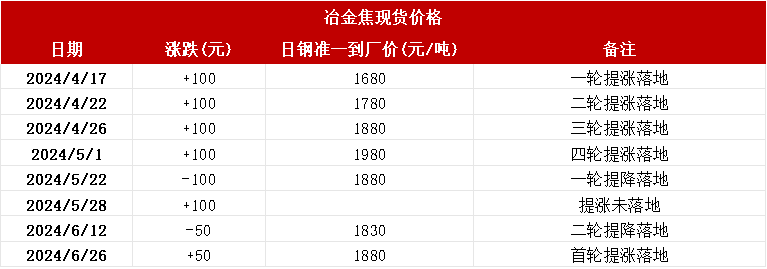

核心观点:中性 焦煤市场仍观望较多,线上竞拍涨价较多,但产地煤矿签单一般,报价稳定;蒙煤市场贸易商挺价意愿较强;供应端,上周煤矿整体产能利用率上涨至86.1%,周环比+1.38%,国产煤稳定复产,蒙煤通关受蒙古大选影响明显下滑;需求端,焦钢企开工高位稳定,但环比增量驱动不强,且焦钢企原料煤库存不缺,目前保持按需采购,煤矿端库存继续累积,有一定库存压力。整体而言,焦煤供需不紧张,近期反弹一方面是由于估值偏低,一方面是宏观情绪有所回暖;目前焦煤盘面在平水位置有一定压力,现货没有明显跟涨的情况下盘面上行高度有限,但考虑到七月中旬有重大会议,在此之前宏观情绪或有利于上涨,预计焦煤震荡偏强。

现货:中性 焦煤市场情绪一般,观望情绪不减,下游焦钢企仍在按需采购,中间环节观望较多;由于市场有二轮提涨预期,部分优质资源线上竞拍成交有涨,但矿端整体签单一般,报价基本稳定。

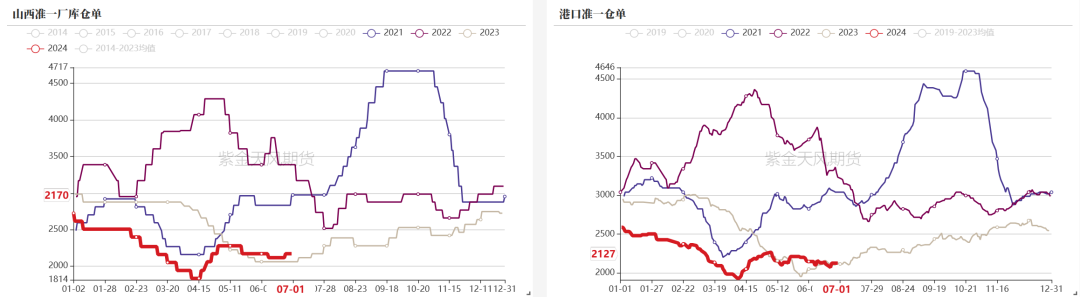

仓单成本:中性 山西中硫仓单在1650元/吨附近,蒙煤仓单1600元/吨附近。

供应:中性偏多 上周煤矿整体产能利用率上涨至86.1%,周环比+1.38%;主产地前期停产矿逐步恢复,但短期内安监仍有扰动,供应增量有限;蒙煤通关受印度大选影响周环比下跌,目前大选结束有所恢复但较前期偏低。

需求:中性 焦企开工高位稳定,铁水或阶段性见顶,整体需求端环比驱动不大。

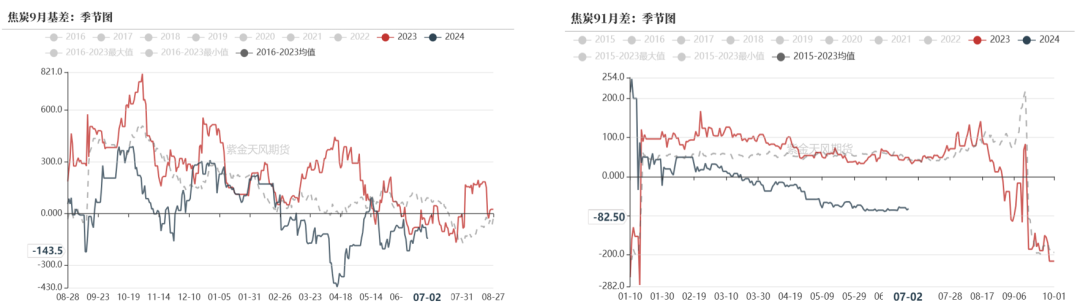

基差:中性偏空 盘面反弹,已进入升水区间,上涨有一定压力。

库存:中性偏空 下游焦钢对原料煤还是按需采购为主,煤矿累库但库存压力不大,下游焦钢库存不缺。

焦炭观点小结

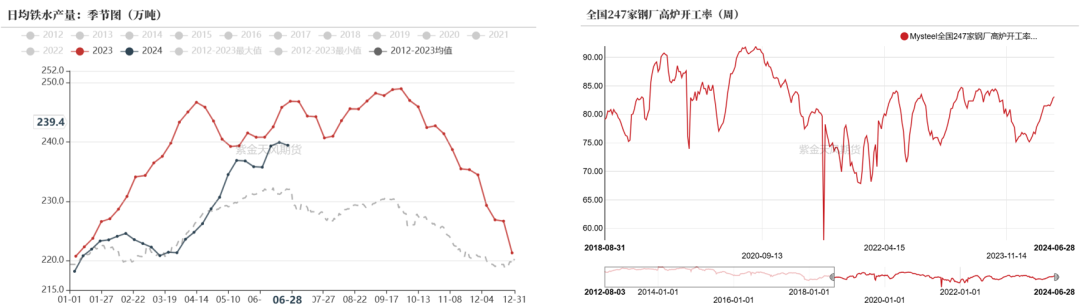

核心观点:中性偏多 焦炭方面,上周提涨落地,近期预计会开启二轮提涨;供应端,多数焦企仍有利润,除个别检修环保因素有小幅减产外,其余焦企开工高位稳定;需求端铁水日均产量周环比-0.5万吨至239.4万吨,焦炭刚需维持高位稳定;库存方面,焦企出货顺畅,基本无库存压力,下游钢厂积极采购,但到货表现一般,部分有催货现象;整体看焦炭供需偏紧,基本面好于焦煤,且目前市场宏观情绪较好,市场交易预期为主,预计焦炭震荡偏强运行,且在黑色系中保持偏强地位。

现货:中性 上周焦炭提涨50-55元/吨落地,多数焦企有一定利润空间,钢厂盈利在盈亏平衡附近,焦钢博弈严重,预计近期还会开启二轮提涨,但焦钢企均有一定压力。

仓单成本:中性偏空 焦炭厂库仓单2130元/吨附近,盘面升水约两轮。

供应:中性偏空 多数焦企仍有利润空间,个别焦企检修外,开工产量保持稳定高位。

需求:中性偏多 247家钢厂铁水日均产量239.4万吨,周环比-0.5万吨,刚需仍在高位,但铁水或已阶段性见顶,环比缺乏驱动。

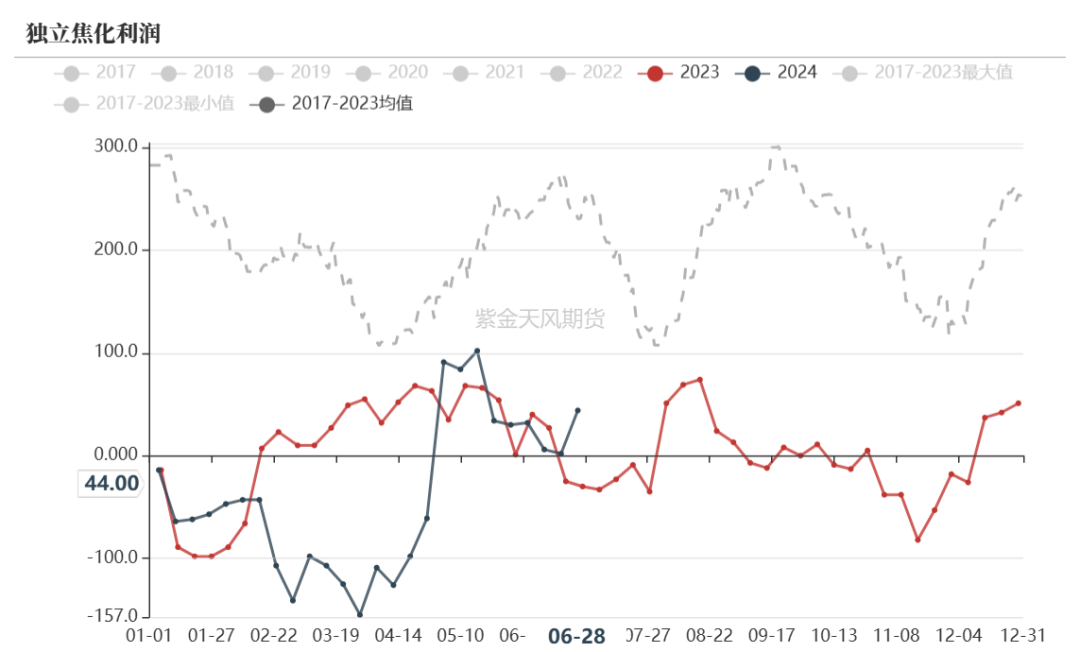

利润:中性 上周提涨落地后焦企利润好转,多数焦企有利润空间。

库存:中性偏多 焦企普遍出货较好,库存压力不大,钢厂到货一般,库存稍显紧张。

焦煤

线上竞拍资源有涨,产地偏稳

焦煤-价格

焦煤市场情绪一般,观望情绪不减,下游焦钢企仍在按需采购,中间环节观望较多;由于市场有二轮提涨预期,部分优质资源线上竞拍成交有涨,但矿端整体签单一般,报价基本稳定。

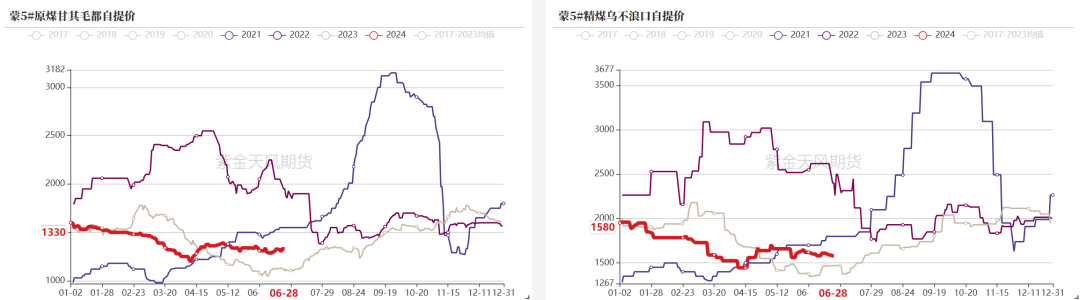

蒙煤市场成交偏弱,口岸库存仍在较高位置,贸易商挺价,蒙5#原煤报价偏稳在1300-1330元/吨附近。

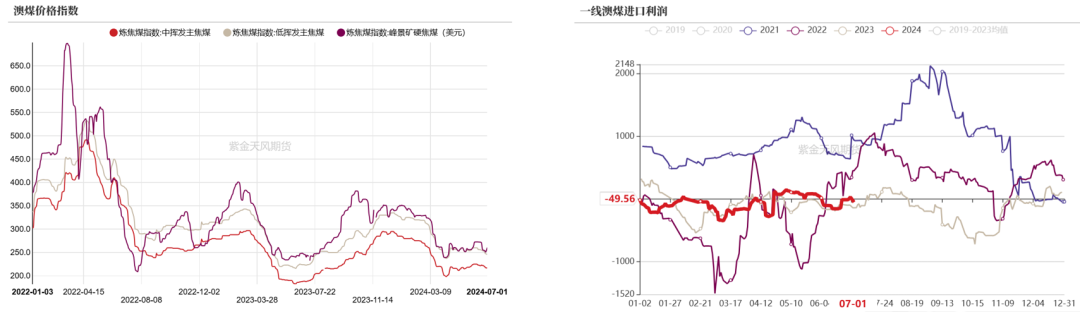

澳洲Grosvenor矿受火灾事故影响较大,澳洲准一线焦煤报价跳涨20元/吨左右幅度,有贸易商高价接货,但需求端整体仍较弱势,目前澳洲峰景矿报价上涨至273美元/吨;俄罗斯主焦煤K4报价震荡运行177.5美元/吨。

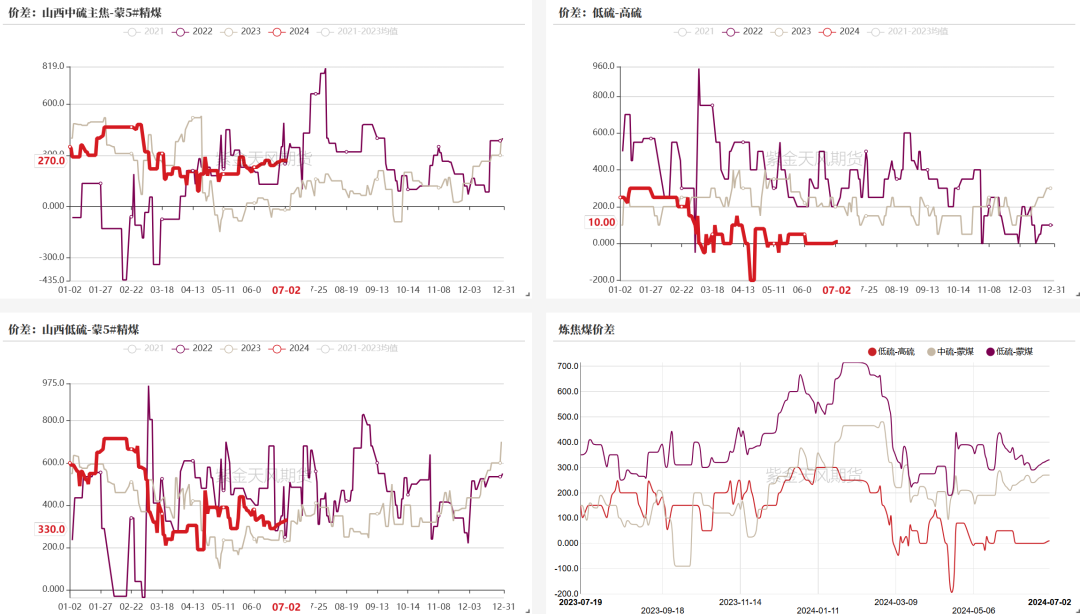

焦煤-价差

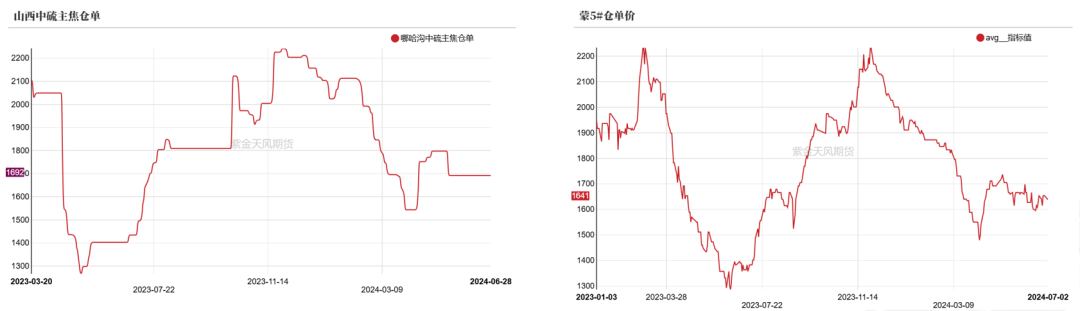

焦煤-仓单

目前山西中硫仓单在1650元/吨附近,蒙5#仓单1600元/吨附近。

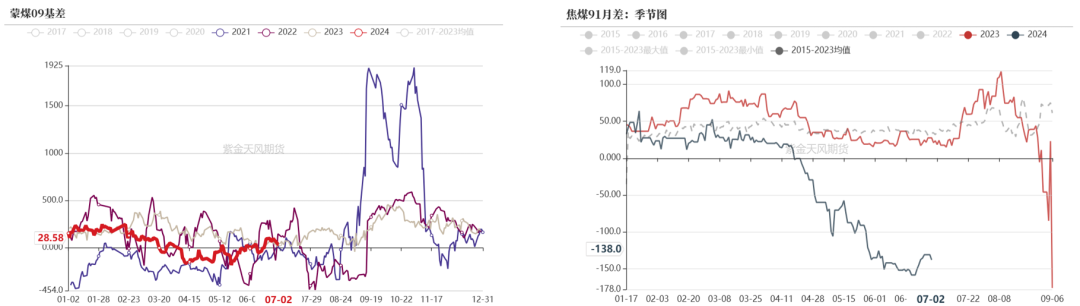

焦煤-基差月差

焦煤近期盘面反弹,已进入升水区间,现实压力仍较大,9-1可能将继续走反套。

煤矿累库延续,焦钢控制到货

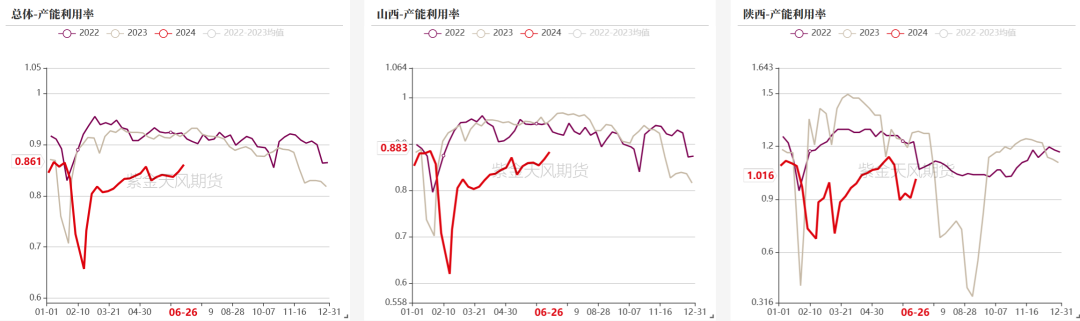

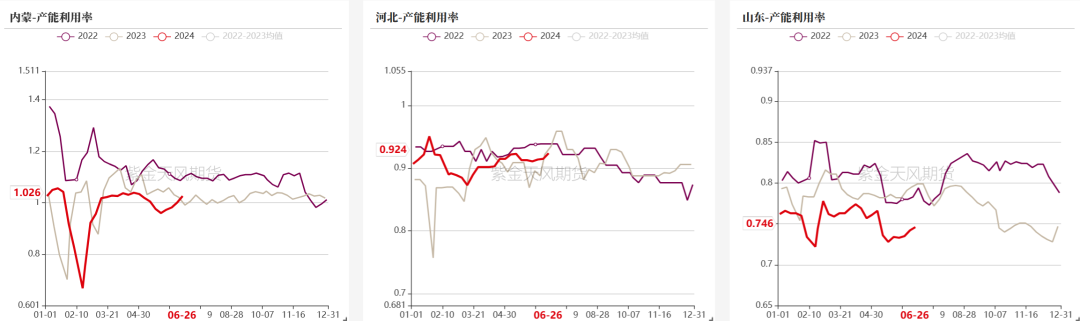

焦煤-供应-煤矿产能利用率

上周煤矿整体产能利用率上涨至86.1%%,周环比+1.38%,山西产能利用率周环比+1.62%至88.3%;主产地前期停产矿逐步恢复,但短期内安监仍有扰动,供应增量有限。

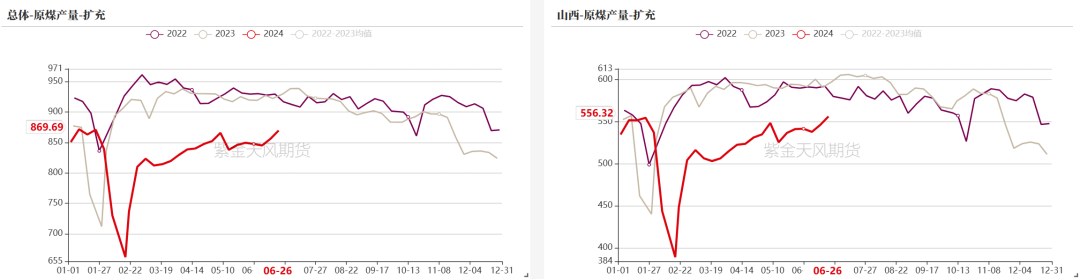

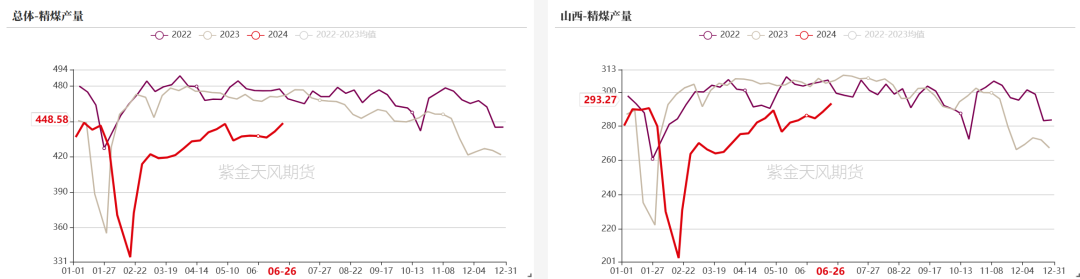

焦煤-供应-产量

上周国内不同区域煤产量出现不同程度减量,原煤周产量869.69万吨,周环比+13.87万吨;精煤周产量448.58万吨,周环比+7.08万吨。

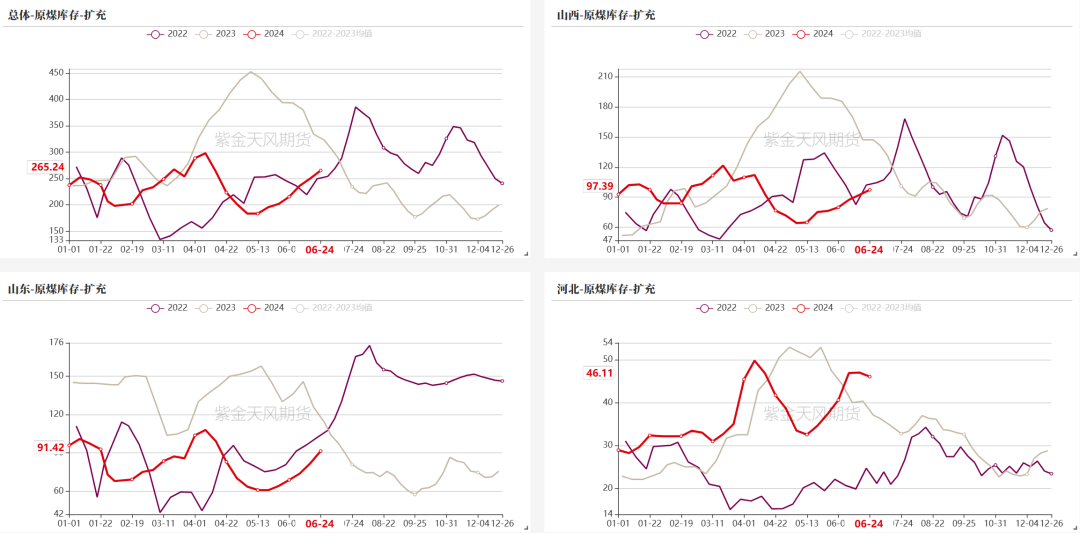

焦煤-煤矿库存

煤矿端,原煤库存周环比+15.13万吨至265.24万吨,精煤库存周环比+8.36万吨至181.59万吨;提涨落地后下游采购仍偏谨慎,矿端继续累库。

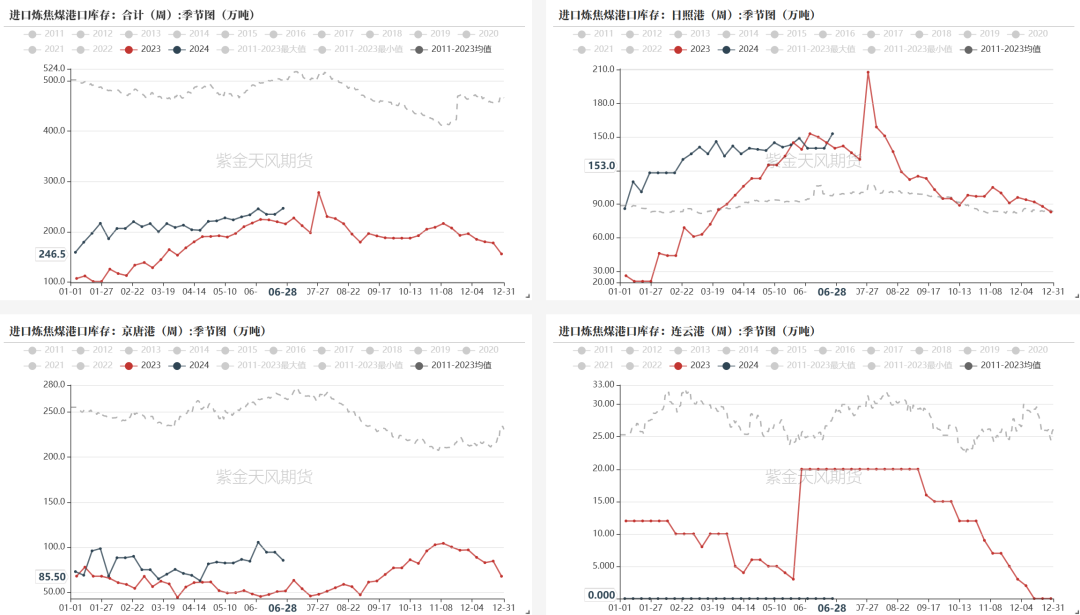

焦煤-港口库存

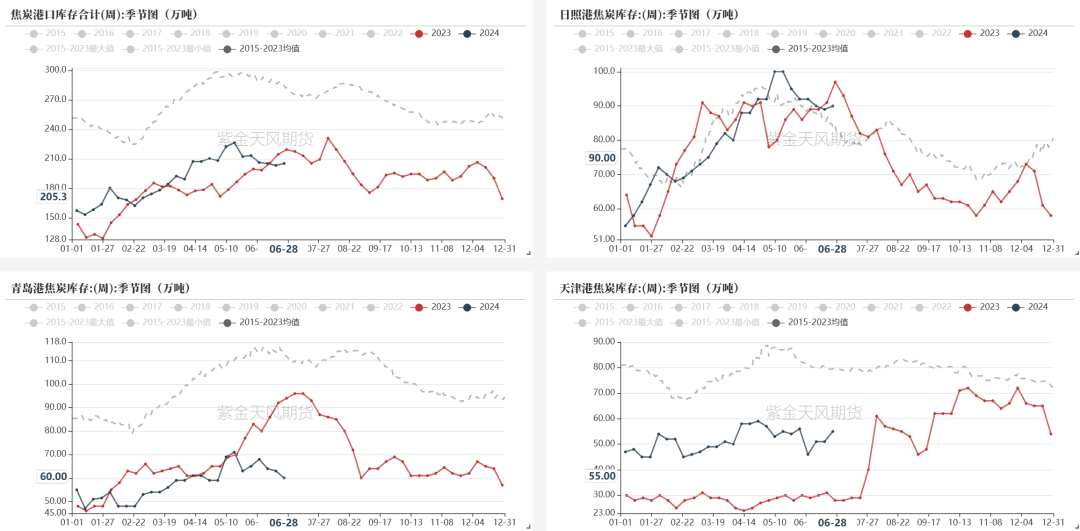

进口炼焦煤港口库存246.5万吨,周环比+12万吨。

焦煤-焦钢企库存

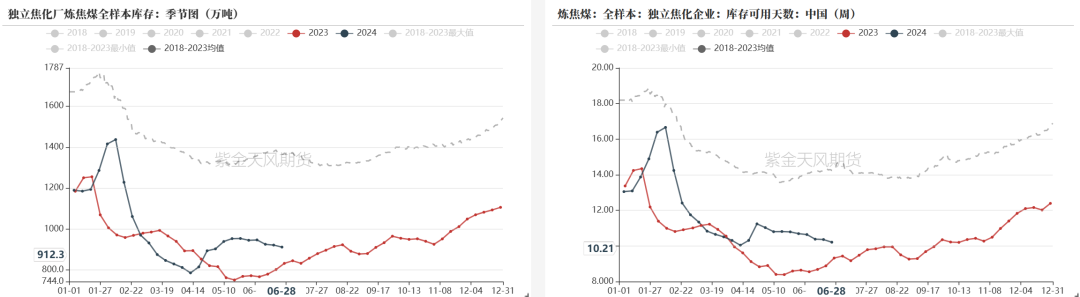

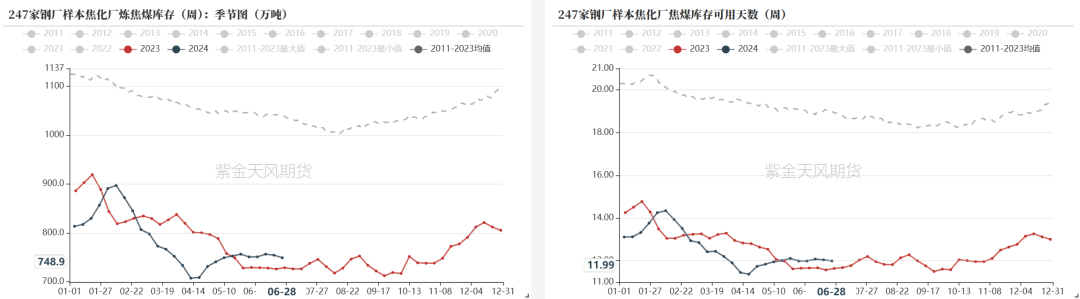

独立焦企焦煤库存912.3万吨,周环比-9.77万吨;钢厂焦化厂焦煤库存748.9万吨,周环比-5.4万吨;焦钢企按需采购,控制到货,多消耗厂内库存。

焦炭

本周有二轮提涨预期

焦炭-价格

上周焦炭提涨50-55元/吨落地,多数焦企有一定利润空间,钢厂盈利在盈亏平衡附近,焦钢博弈严重,预计近期还会开启二轮提涨,但焦钢企均有一定压力;准一级焦炭港口现货报价1950元/吨,山西准一级湿熄焦报价1800-1840元/吨;

焦炭-价差

焦炭-仓单

日照港准一级焦仓单价格约在2200元/吨左右,山西准一厂库仓单提涨落地后目前在2130元/吨附近;

焦炭-基差月差

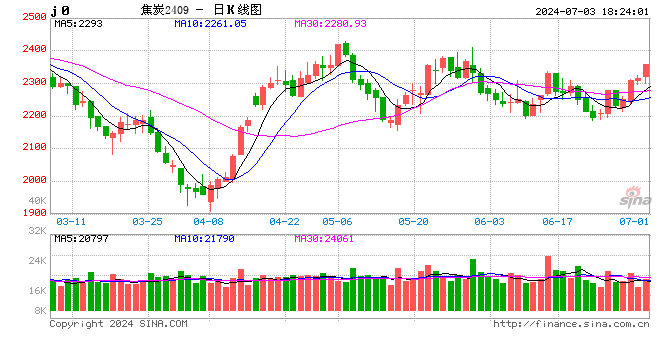

焦炭盘面上涨,盘面升水两轮左右,9-1月差震荡。

铁水高位,但已阶段性见顶

焦炭-需求

247家钢厂铁水日均产量239.4万吨,周环比-0.5万吨;247家钢厂高炉开工率83.11%,周环比+0.3%;

铁水及高炉开工仍在高位,煤焦刚需较好,但钢厂目前在盈亏平衡附近,且淡季有一定出货压力,七月或增加检修,原料需求端承压。

焦炭-供应

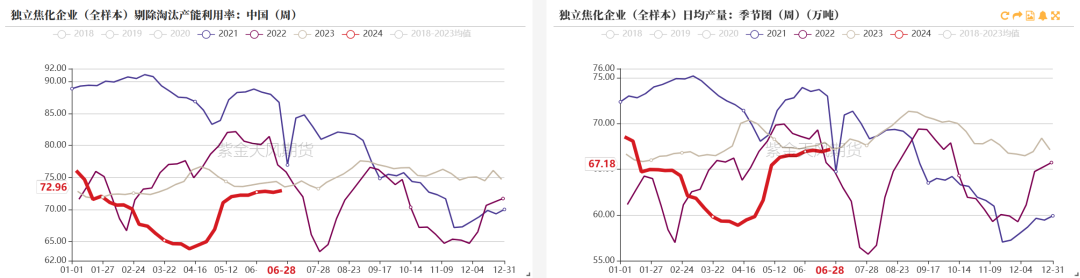

独立焦化企业(全样本)剔除淘汰产能利用率72.96% ,周环比+0.28%;

独立焦化企业(全样本)焦炭日均产量67.18万吨,周环比+0.25万吨;

多数焦企有盈利空间,开工稳定高位。

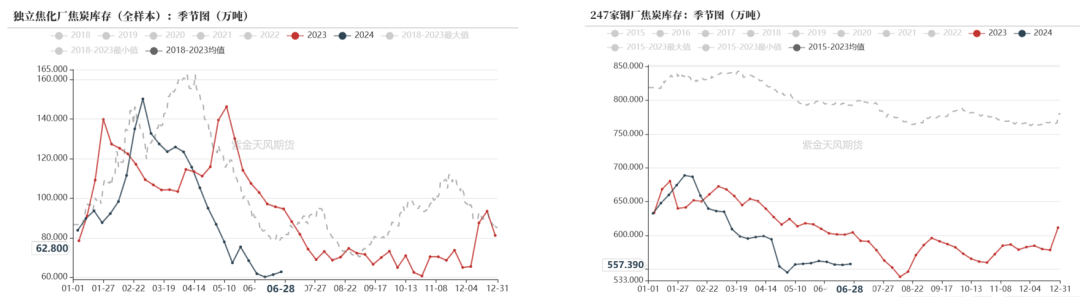

焦炭-焦钢企库存

247家钢厂焦炭库存557.39万吨,周环比+1.28万吨;

独立焦化厂全样本焦炭库存62.8万吨,周环比+1.4万吨;

焦企厂内出货顺畅,无库存压力,钢厂焦炭到货一般,稍显紧张。

焦炭-港口库存

焦炭港口库存205.3万吨,周环比+1.9万吨。

产业链利润

近期煤价震荡运行,上周焦炭提涨50-55元/吨落地后,各煤种价格也有小幅上涨,但涨幅不及焦炭,焦企利润好转;钢厂目前在盈亏平衡附近,后续焦炭仍有二轮提涨50-55元/吨的预期。

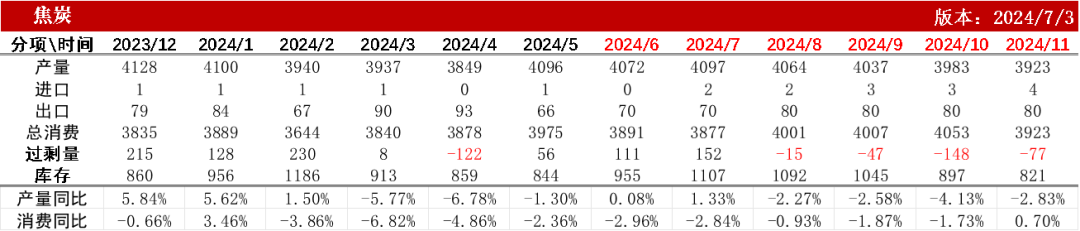

平衡表

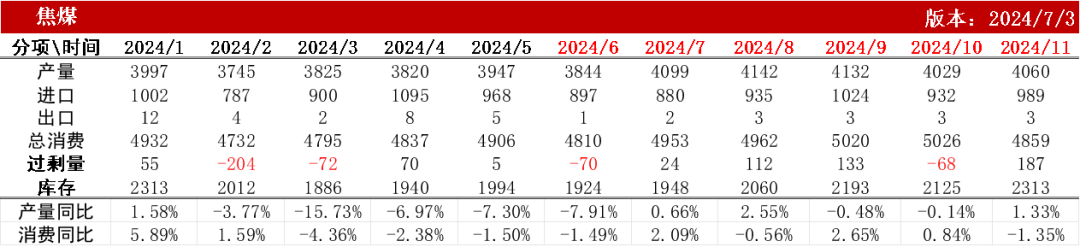

焦煤平衡表

焦炭平衡表