白糖专题:燃料市场对白糖的长期影响

来源:棉花软糖

主要观点

石油和乙醇燃料市场主要影响巴西和印度两大食糖主产国。

巴西乙醇产业发展成熟,油-醇-糖价格传导机制相对市场化,其通过利润驱动调节制糖比的方式来影响巴西的制糖成本,最终影响全球糖市。

巴西燃料市场可影响约1300万吨的食糖产量,影响权重较大,由于油价波动独立于甘蔗生长周期,可能加速糖业周期演变,也可能延缓周期变化速度,因此其研究复杂性也更高,需要持续跟踪。

印度乙醇产业尚在发展期,政策管制较为严格, ... 长期给出产业利润空间来 ... 乙醇产能扩张,目前印度乙醇相较于汽油销售和食糖生产两端都具有价格优势。

短期视角看,印度乙醇产业可能只是 ... 平衡食糖过剩的工具,在1-2年内印度乙醇或持续分流糖产,导致最终糖产难以增加,食糖出口维持低位。

长期视角看,印度乙醇市场逐渐成熟之后,若其定价机制能够转向市场化,则糖厂也会根据生产利润自发调节制醇和制糖比例,届时印度乙醇价格或会成为国际原糖市场新的估值锚点之一。

01

巴西燃料市场及对白糖影响

(一)巴西醇油市场介绍

1. 巴西油价构成及对应机制

巴西的醇油产业发展时间较长,已经形成较为成熟的体系。

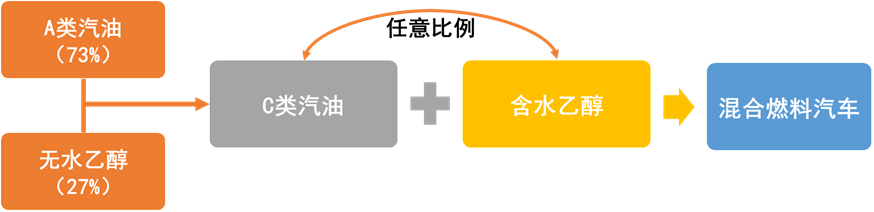

巴西汽油掺混:根据巴西国家石油、天然气和生物燃料局(ANP)制定的标准,巴西汽油分为A类汽油和C类汽油两类。其中,不含乙醇的纯汽油称为“汽油A”,加入乙醇的混合汽油称为“汽油C”。

C类汽油为A类汽油和无水乙醇的混合物,混合比例由 ... 强制规定(2015年3月实施),普通汽油的无水乙醇添加比例为27%,优质汽油比例为25%。

巴西混合燃料汽车占比超过80%,消费者根据性价比可以以任意比例在混合燃料汽车中加入C类汽油或含水乙醇作为燃料。

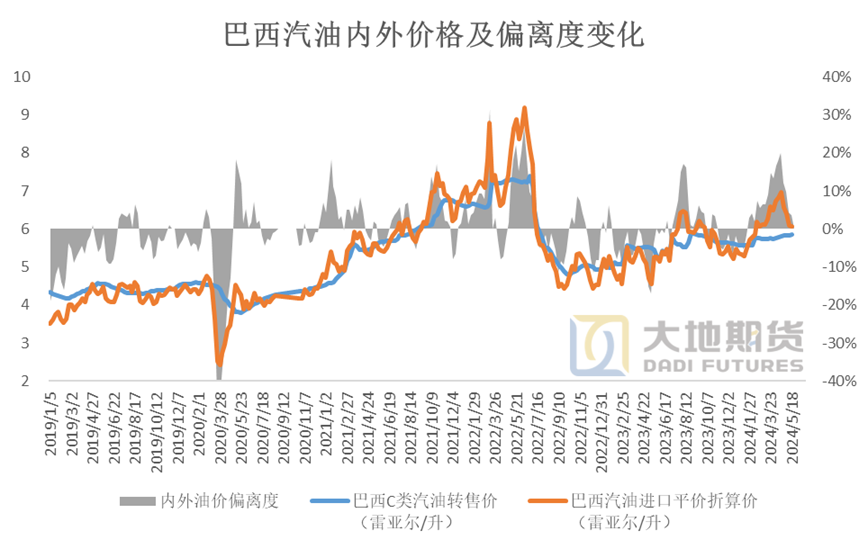

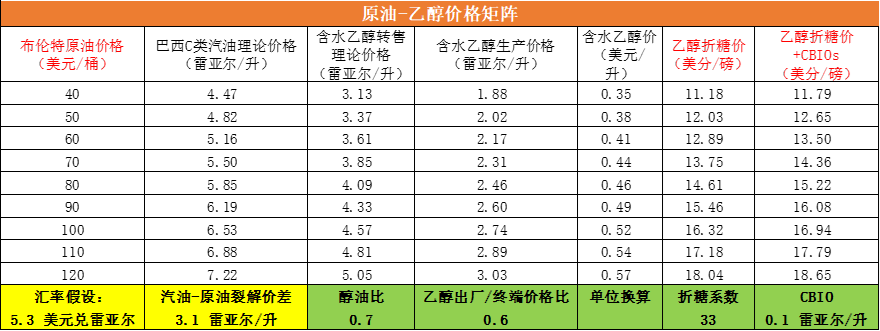

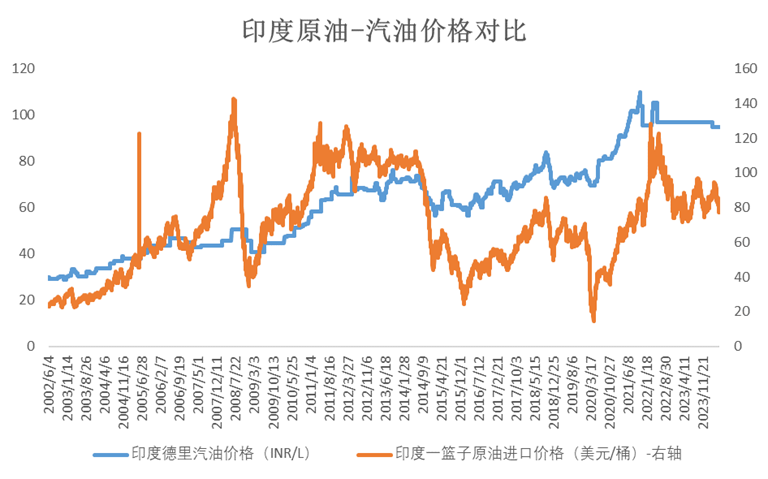

国际油价→巴西国内油价:

巴西国家石油公司(Petrobras)使用进口平价(PPI)燃料定价政策,据此作为其汽油出厂价格(A类汽油)的调整依据,将国内汽油价格和国际油价挂钩。

进口平价包括巴西各港口的汽油进口价格、运费、装卸储存和相关服务的成本(不含税)。大部分情况下巴西汽油内外价格偏离不会超过10%,市场化定价程度相对较高。

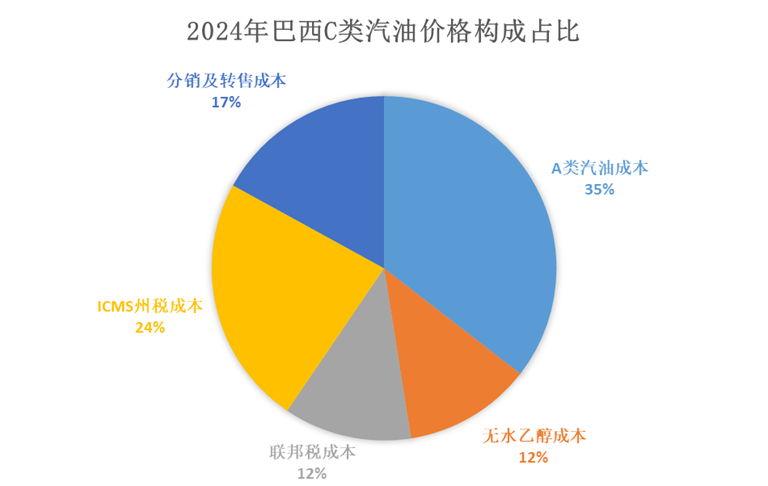

巴西C类汽油终端价格(加油站价格)构成:

包含巴西国家石油公司的基础定价(A类汽油价格)、无水乙醇价格、联邦 ... 税和州 ... 税,以及经销商利润。

巴西是重税国家,从巴西C类汽油价格构成来看,汽油+乙醇的成本占比不到1/2,联邦税和州税占比超过总成本的1/3。

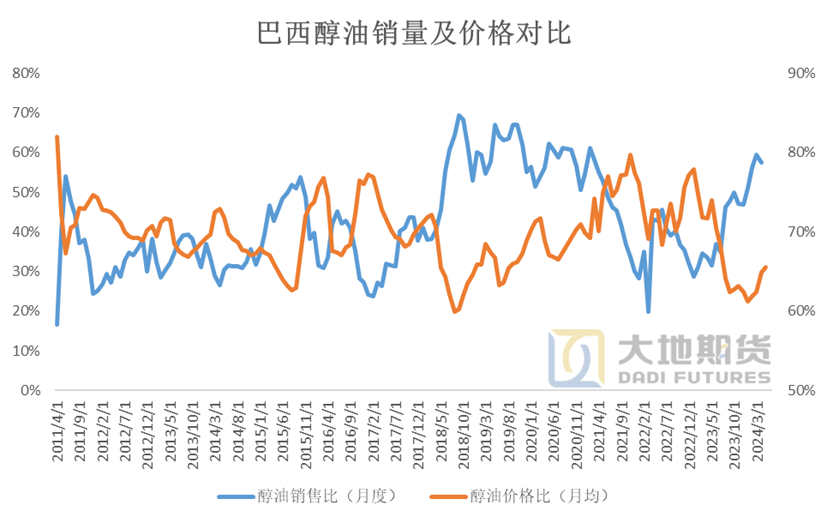

2. 醇油比衡量乙醇对汽油的消费替代

巴西油价→乙醇价格:

醇油比可体现出乙醇价格相对汽油价格的估值高低:一般认为中性值为0.7。原因在于乙醇和汽油的热值比例约为2/3,同时由于乙醇保存期短,需要溢价补贴,因此醇油比约在0.7附近时表示醇油价格性价比相同。醇油比低于0.7会 ... 含水乙醇的消费,对汽油形成消费替代,高于0.7则会减少乙醇消费。

(二)生产端制糖比变化受利润驱动

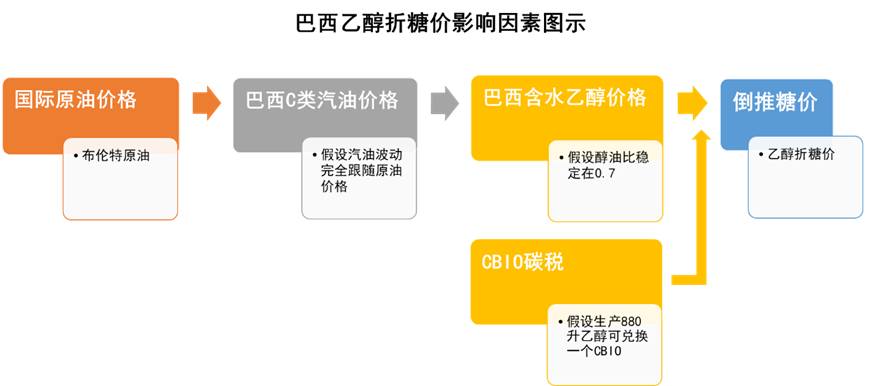

巴西乙醇价格→糖价:

巴西油价传导至醇价已形成较为清晰的机制,而通过单吨甘蔗产糖和产醇的价值比可以推算出乙醇折糖价,据此比较糖厂制糖和制醇的收入高低。

糖厂通过制醇收益和制糖收益的对比来调整制糖比例。若乙醇折糖价高于糖价,糖厂制醇收益更大,乙醇就会对食糖形成生产替代,导致制糖比下降、糖产缩减,有利于糖价上行;若糖价高于乙醇折糖价,则会 ... 制糖比提高,有利于糖价下行。

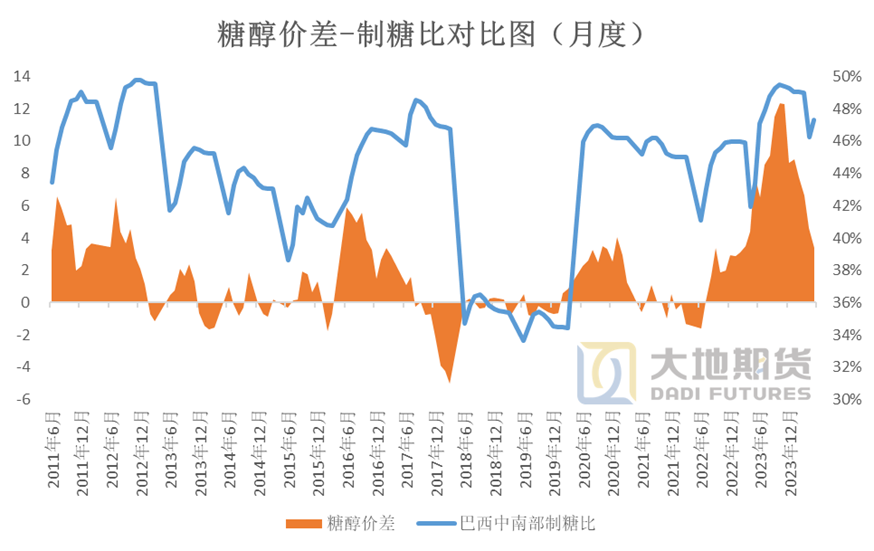

自1975年(石油危机)巴西实施“国家乙醇燃料计划”以来,巴西制糖比逐步由75%下降至50%以下,目前主要在35%-50%区间波动。1%的制糖比一般对应80-90万吨食糖,油价和糖价背离越大,其对制糖比的影响也会越强。

(三)对巴西糖市的影响

1. 在甘蔗生长周期之外影响糖产

油醇糖的价格传导机制使得国际油价能够引发巴西制糖比变化,最终影响巴西糖产和原糖价格。

原油价格的传导机制脱离于甘蔗自身的生长周期,且由于制糖比有15个点的波动区间,对应糖产波动区间约1300万吨,因此油价对巴西糖产的影响权重也很大。随着油价和糖价背离越大,制糖比的变化也会越大,最终甚至会出现巴西甘蔗产量和食糖产量反向变动的情况,提高了巴西糖产研究的复杂性。例如15/16榨季巴西降雨充沛甘蔗增产,但制糖比下滑,最终导致巴西糖减产;16/17榨季甘蔗减产但制糖比大幅提高,反而导致巴西糖增产。

2. 国际油价&乙醇价格形成成本端估值锚点

02

印度燃料市场及对白糖影响

(一)印度乙醇产业仍在发展期

1. 印度乙醇政策介绍:

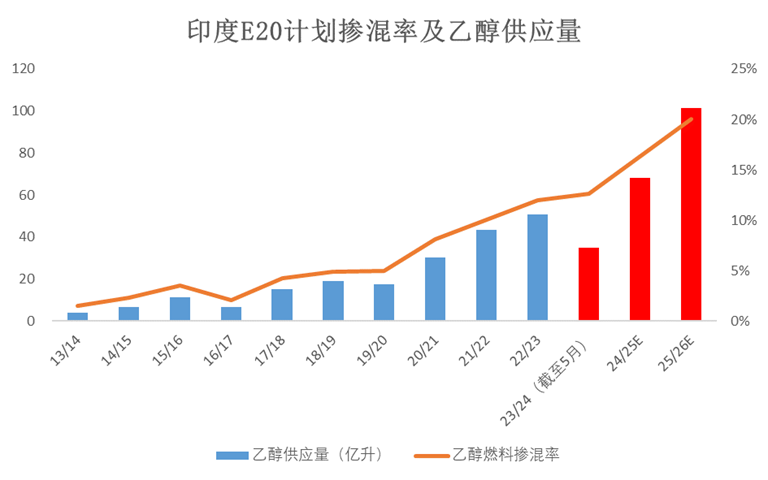

印度最核心的乙醇政策为2003年1月启动的乙醇混合汽油计划(EBP),E5、E10、E20为该计划的阶段性目标,分别表示乙醇掺混率达到5%、10%和20%。21/22年度已实现E10目标,下一阶段目标是在25/26年度达到20%的乙醇掺混。

印度的乙醇产业尚在发展期,目前已推出减税、利息补贴、差别定价、长期采购、简化程序等多项政策来 ... 乙醇产业发展,且在生产端和销售端都持续给出利润空间来 ... 资本投入,扩充产能。目前乙醇产能相对充足,由21/22年度62亿升(EBP供应43亿升)增加至22/23年度的138亿升(EBP供应51亿升)。

目前印度的乙醇产业仍处政策管制阶段, ... 从原料来源、生产数量、出厂定价等各个方面对乙醇市场进行严格管控,市场化程度较低。

2. 政策目的:

(1)缓解食糖过剩问题:印度的农业支持政策导致其甘蔗产业不断扩张,丰产年份国内糖产远超内需,而不断提高的成本+WTO对印度出口补贴的制约,也导致出口端并非印度食糖过剩的有效解决途径。通过生产乙醇来消耗甘蔗过剩量是更好的路径,对糖厂来说即减少了部分年份的出口制约,也可改善其现金流情况,缓解蔗农欠款问题。

(2)降低对石油燃料的依赖:2023年印度石油进口依存度约85%,提高乙醇的汽油掺混率可以减少原油进口,降低国际原油市场对印度国内的冲击,也可节省外汇;同时乙醇燃料更加绿色环保,也有利于实现印度的减排目标。

(二)销售端醇价相对油价更有优势

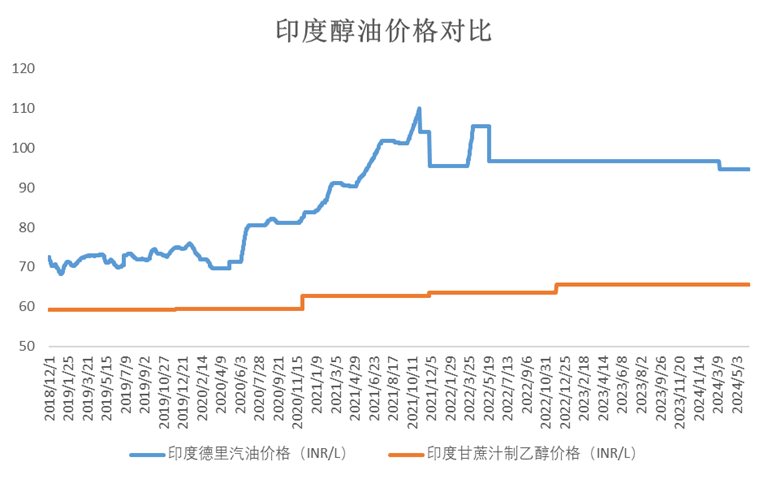

印度乙醇价格低于汽油价格:

印度乙醇价格长期低于油价,零售端持续给出乙醇销售利润空间,2024年以来印度汽油-原油裂解价差维持在50卢比/升附近,乙醇价格相对汽油价格便宜近29卢比/升。此前影响乙醇消费替代的原因并非利润,而是乙醇产能不足导致的掺混率低以及乙醇燃料与汽车发动机不兼容的问题,近几年此类问题在逐渐解决。

1.汽车应用端:2023年10月印度开始推出可使用100%乙醇燃料的灵活燃料汽车(FFV -SHEV)试点项目。印度汽车发动机对乙醇燃料的兼容性在不断提高。

2.燃料端:2023年2月印度开始推出E20燃料,在加油站售卖20%乙醇掺混率的混合燃料;2024年3月推出ETHANOL 100燃料,理论上为100%乙醇燃料,实际上出于安全考虑乙醇含量或在93-93.5%;同时在燃料采购端,印度石油营销公司OMC已与131家乙醇工厂签署长期承购协议,以保障乙醇产能扩张和销售。

(三)生产端乙醇利润也高于食糖

1. 印度制醇原料及工艺路径

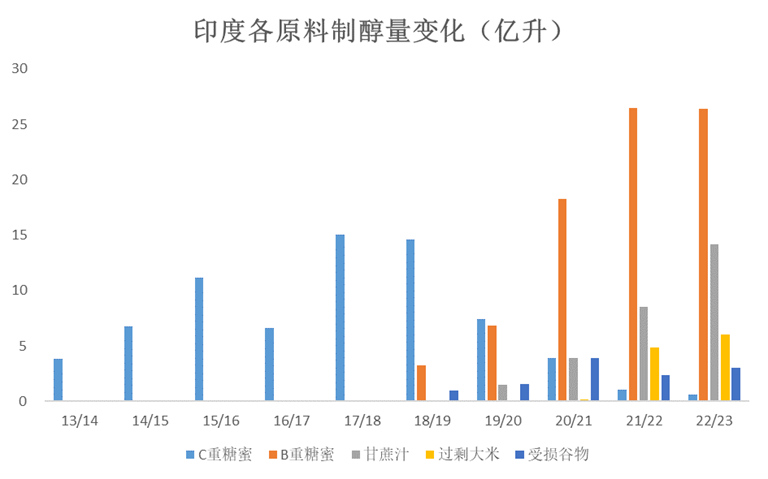

印度乙醇原料构成:

早期印度乙醇燃料的原料来源仅有C重糖蜜一种,2023年印度发布《国家生物燃料政策》,允许使用剩余粮食制醇用于汽油混合,包括B重糖蜜、甘蔗汁、糖浆、糖和其他受损谷物,2023年允许使用剩余大米和玉米原料制醇。

目前在印度的制醇原料中,甘蔗原料占比最大,22/23年度占比超过80%。而印度的甘蔗制醇工艺又分为三条路径,包括甘蔗汁全部制醇、副产物C重糖蜜制醇和副产物B重糖蜜制醇,其中 ... 最为支持B重糖蜜制醇,相对平衡了产糖和产醇的数量比例,2023年其产醇占比约60%。

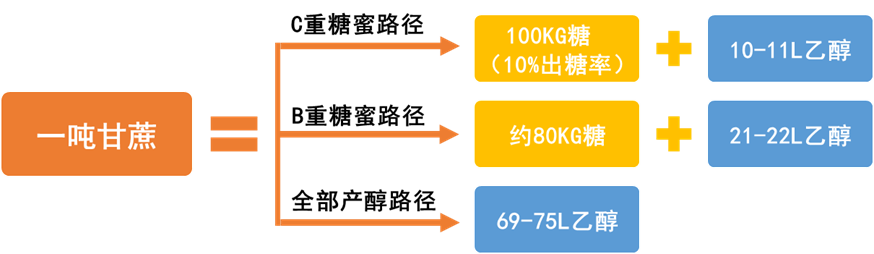

甘蔗原料制醇路径

印度三类甘蔗制醇工艺:

(1)正常制糖路径(C重糖蜜路径):印度糖厂在正常制糖过程中会产出C重糖蜜,C重糖蜜是食糖加工的最终副产物,一般直接出售或制醇,不会回流制糖。一吨甘蔗可生产100-110kg糖(出糖率计算)和约45kg C重糖蜜,产醇10-11L。

(2)全部产醇路径:在甘蔗汁阶段全部制醇,吨蔗产醇70L以上,不产出糖。

(3)B重糖蜜路径:属于前两条路径的折中形式,使甘蔗汁不结晶至最后的C糖蜜阶段,在B糖蜜阶段提前结束,通过牺牲少量糖产来提高乙醇产量。一吨甘蔗可生产约80kg糖和21-22L乙醇。

目前印度制醇为 ... 分配制,制醇的原料种类和数量、价格都受 ... 管控,由印度石油营销公司OMC负责。

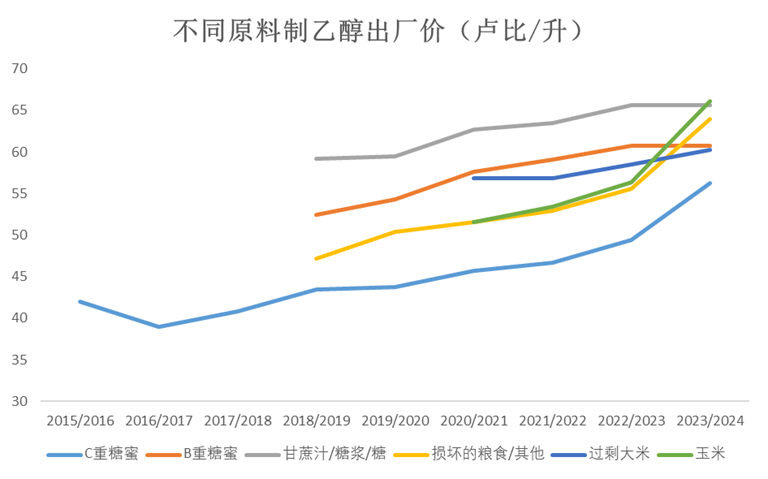

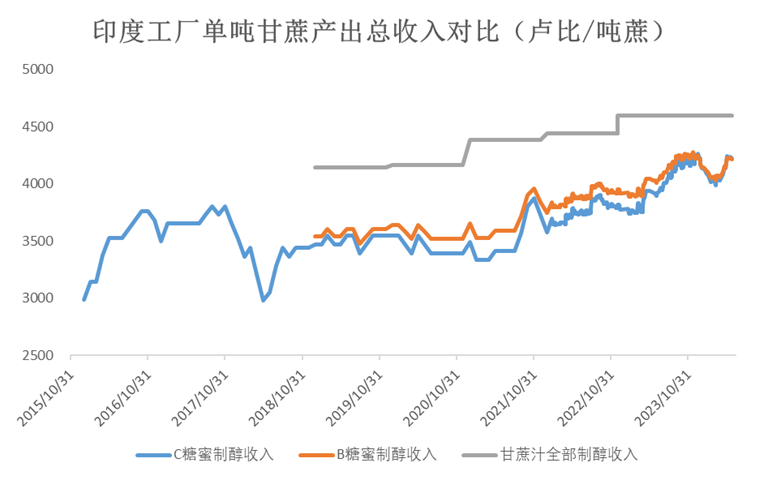

2. 制醇收入高于制糖是政策红利

2023年印度开始实施乙醇差别定价政策,对B重糖蜜、甘蔗汁/糖浆等原料所制乙醇制定了更高的出厂价格, ... 通过高定价来 ... 工厂选择更有利于产醇的工艺路线,最终实现更多的乙醇产出。

一般情况下,甘蔗汁制醇收入>B重糖蜜收入>C重糖蜜(正常制糖)收入。

2023年12月在新一年的乙醇甘蔗原料定价中,印度 ... 仅上调了C重糖蜜制醇的价格,并未上调B重糖蜜和甘蔗汁制醇价格,导致C重糖蜜和B重糖蜜制醇收入的价差缩小至0值附近,实际上代表了 ... 在当时的食糖减产预期下保食糖产量高于乙醇的态度。

(四)对印度糖市的影响

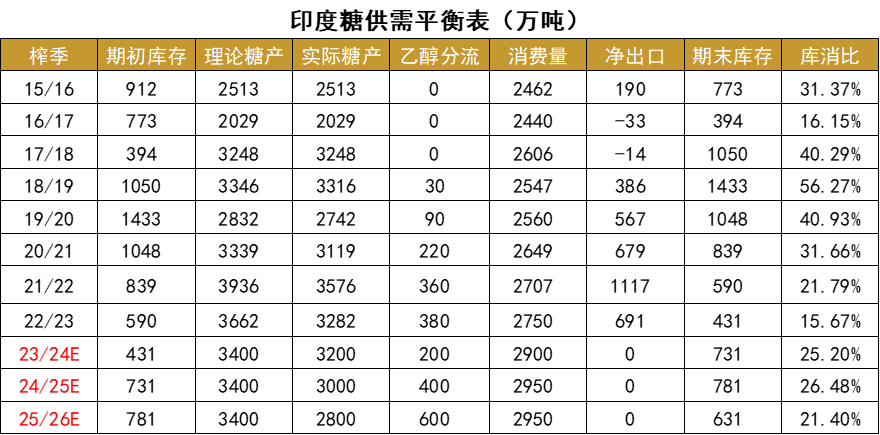

假设印度未来两个榨季的甘蔗产量和含糖率保持不变,若要实现E20计划,25/26榨季乙醇分流食糖数量需约600万吨,数量较大,在完全不出口的情况下印度食糖库存仍会出现小幅去库。同时按照EBP计划,29/30年度尚有E30目标,届时乙醇分流食糖的数量或会超过800万吨,乙醇分流进一步增长的空间仍然不小。

纵观历史,印度食糖出口经历了从进出口摇摆国到纯出口大国的转变,随着印度乙醇产业的发展,可以预见到印度糖出口或会被乙醇分流持续压制,最终或形成减产年份不出口,增产年份少出口的格局。而长期来看,在印度乙醇产业从 ... 管制转向市场化之后,制醇利润和制糖出口利润的衡量或会成为印度甘蔗流向的核心要素,印度乙醇价格也可能会演变为新的原糖估值指标。

赵晨雨

从业资格号:F03089404

投资咨询证号:Z0019678

联系方式:0571-86774106